クレジットカードの基礎知識 :カード選びの前に知っておきたい:

ガソリンスタンドでは熱心にカード会員の勧誘をしているし、デパートに行けばそこのカードを作るように勧められる。また、電車やバスによく乗るからとPASMOやPiTaPaを作ろうとしても、クレジットカードの勧誘を受けることもある。世の中には数え切れないほどの種類のクレジットカードがあるのだ。

もし手元にクレジットカードがあったら、その盤面を見てほしい。あなたのカードは、何系のカードだろうか。何のブランドが付いていて、イシュアはどこだろうか?

しかし、今、パッと答えられなくても大丈夫。以下、クレジットカードについての基本的な知識をまとめよう。

→クレジットカードの基礎知識(本記事)

→誠世代のカード整理術

最も重要なのは“どこが発行しているか”

“クレジット”の日本語訳は“信用取引”。ユーザーを信用して、クレジットカード会社が先にお金を用立てておき、あとで支払ってくれればOK、という取引を意味する。「与信(枠)」とはすなわち、その人のお金の支払い能力をカード会社がいくらまで信用しているかという意味だ。与信枠100万円といえば、「この人は支払い月までに100万円を返してくれる人だと信用して、クレジットカード会社が100万円を立て替えておく」ということになる。

クレジットカード会社のサービスは、大きく「ショッピング」と「キャッシング」の2つに分けられる。店頭で、現金の代わりにカードで買い物をするのがショッピング。現金の手持ちがないときに、クレジットカード会社からお金を借りるのがキャッシングで、カードローンもこちらに含まれる。

ユーザーがクレジットカードでショッピングをすると、その金額に応じて店舗が手数料を支払う。キャッシングの場合は、ユーザーが借りたお金を返すときに、借りた金額や期間に応じた金利をカード会社に支払う。クレジットカード会社は、ショッピング時の手数料や、キャッシング時の金利を収入としているのである。

あなたのカード、ブランドは何でイシュアはどこ?

ショッピングには、買い物をする店舗の他、3つの立場のクレジットカード事業者が関わってくる。その役割を大きく分けると、「ブランドホルダー」「イシュア」「アクワイアラ」の3つになる。

ユーザーが最も意識するのがブランドではないだろうか。「このカードはここで使えるか?」を示すのがブランドだと考えていい。特に、VISA、Master、JCB、アメックス(American Express)、ダイナースの5つを、「5大国際ブランド」と呼ぶ。これらのブランドを持つ事業者(ブランドホルダー)は、クレジットカードを使う上でのプラットフォームの構築や、ルールの策定を行うのが仕事だ。

新しいブランドとしては、おサイフケータイクレジットの「iD」がある。iDはNTTドコモが提供しているブランドで、特徴としては日本国内限定のブランドであることと、おサイフケータイで利用するブランドであることが挙げられる(あくまで原則として。現在は、三井住友カードがiDも利用できる一体型クレジットカードを発行している)。

逆にユーザーから最も見えにくいのがアクワイアラだろう。アクワイアラとは、加盟店向けにサービスを提供する事業者のことだ。具体的には、店舗を1店1店まわってクレジットカード決済ができるシステムを入れてもらえるように頼んだり(これを「加盟店開拓」という)、ユーザーがカード決済で“ツケ”にしたお金を精算し、加盟店に支払ったりするのが仕事である。

最も重要かつ、ユーザーに近いところにいるのが「イシュア」。実際にカードを発行する事業者のことで、カード発行会社とも呼ばれる。ユーザーに対して、実際の信用取引(=お金の立て替え)を行うのがイシュアだ。

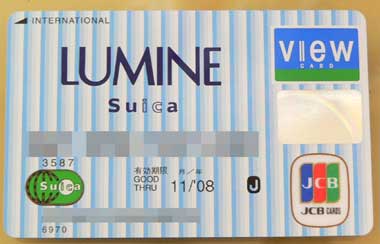

カードを裏返してみると、発行会社が書いてあるはずだ。例えばカードの表面に「JCB」とロゴが入っていても、それはジェーシービーが発行したカードとは限らない。例えば下の写真(ビューカード)の場合、ブランドはJCBだが、実際にカードを発行しているイシュアは東日本旅客鉄道ということになる。

JR東日本が発行しているビューカードにはいろいろ種類があるが、写真は駅ビル「ルミネ」の会員カードと一体化したタイプ。クレジットカードとしてのほか、Suicaカード、ルミネ会員カードとしても利用できる

JR東日本が発行しているビューカードにはいろいろ種類があるが、写真は駅ビル「ルミネ」の会員カードと一体化したタイプ。クレジットカードとしてのほか、Suicaカード、ルミネ会員カードとしても利用できるクレジットカードが使えるということはつまり、そのカードを発行しているイシュアが、あなたにお金を貸してくれているということを意味する。ショッピングの場合もキャッシングの場合もそれは同じだ。また、各種の利用者特典やポイントなどをユーザーに提供しているのも、基本的にはイシュアである。

クレジットカードを選ぶとはすなわち、どのイシュアを選ぶか? ということでもあるのだ。

| プレーヤー | 役割 |

|---|---|

| ブランド | ルールの策定、プラットフォームの提供 |

| イシュア | カード発行業務、会員募集 |

| アクワイアラ | 加盟店業務(加盟店の募集や管理など) |

クレジットカードの基本的な構造(手数料率はイメージ)。ショッピングの場合は、加盟店から得た手数料が収入源。この手数料を、ブランドホルダー、イシュア、アクワイアラの3者で分け合う。これに対して、キャッシングの場合は、ユーザー(カード会員)が払う金利が収入源。金利はイシュアが直接、ユーザーから受け取る

クレジットカードの基本的な構造(手数料率はイメージ)。ショッピングの場合は、加盟店から得た手数料が収入源。この手数料を、ブランドホルダー、イシュア、アクワイアラの3者で分け合う。これに対して、キャッシングの場合は、ユーザー(カード会員)が払う金利が収入源。金利はイシュアが直接、ユーザーから受け取る「プロパーカード」「提携カード」とは?

三井住友カードが発行するカードの例。左は同社のプロパーカードである「三井住友VISAクラシック」。右はANAとの提携カードである「ANAカード」

三井住友カードが発行するカードの例。左は同社のプロパーカードである「三井住友VISAクラシック」。右はANAとの提携カードである「ANAカード」冒頭にも書いたとおり、世の中には数え切れないほどさまざまなクレジットカードがあるが、そのほとんどが「提携カード」だ。提携カードとは、クレジットカード会社(イシュア)が、企業やその他団体と提携して発行するクレジットカードのことを指す。逆に、イシュアが単体で発行する自社ブランドのカードを「プロパーカード」と呼ぶ※。

提携カードは、提携元となる企業が提供する機能や特典(店舗が発行するポイントカードや銀行のキャッシュカードなど)を受けられるため、ユーザーにとって「持つメリット」が分かりやすい。例えば、ガソリンスタンドや航空会社、百貨店、ホテルなどで募集しているクレジットカードは、ほぼすべて提携カードだと思っていい。

提携カードに比べるとプロパーカードのメリットは分かりにくいが、例えばあるデパートで発行した提携カードを、競合する別のデパートで使うのは少々気が引ける。ANAのチケットを買うのにJALの提携カードでは買いにくい、ということもあるだろう。そういった気兼ねなく、オールマイティに使える点はプロパーカードのメリットだ。

また将来的にステイタスのあるカードへ育てていきたいと考える場合は、プロパーカードの利用が大前提となる。例えば「JCB The Class」や「三井住友VISAプラチナカード」といったステイタスカードは、JCBや三井住友カードのプロパーカードを利用している優良ユーザーにしかインビテーションが来ない(詳しくは別記事で触れる)。

他にも、カード会社が提供する新しいサービスは、まずプロパーカードから利用できるようになることが多い。例えばICチップの導入がそうだったし、最近の例ではFeliCaクレジットがそうだ。一部利用できる提携カードが出てきているとはいえ、iDは三井住友カードやドコモ、VJAグループ各社など(参照リンク)、QUICPayはJCBやトヨタファイナンスなどのプロパーカードが中心だ(参照リンク)。スマートプラスも、UFJ Master CardやNICOSカードユーザーから、申し込みの受付が始まった(参照リンク)。

クレジットカードのジャンル

クレジットカードは、発行会社や提携会社によって、「〜系カード」とカテゴライズされることが多い。特に提携カードの場合、提携先の会社の本来の事業に関連する特典をカード会員に提供することが多いため、カードの特徴を示すのに便利なための呼び名だ。例えばガソリンスタンドでは、「ガソリンの値段がリッターあたり○○円安くなる」等の特典が付いたカードの会員加入を勧誘している。この場合、クレジットカード会社が石油会社と提携して発行しているので、「石油系クレジットカード」「ガソリン系カード」「オイルカード」などと呼ばれる。

「〜系カード」という呼び方は、カテゴライズの厳密な定義があったり、特定の団体が命名しているわけではなく、あくまで俗称だ。しかしカードの種類は非常に多く、一つ一つの名称を挙げていくのは困難なため、本特集でも各種カードをジャンル別に扱っていく。

| ジャンル | カード・ブランド名称 | 備考(提携会社名、グループ名など) |

|---|---|---|

| 銀行系カード | 三井住友VISAカード | |

| JCBカード | ||

| UFJカード | ||

| DCカード | ||

| UCカード | ||

| バンクカード | 地銀64行 | |

| 郵貯ジョイントカード | ||

| 信販系カード | NICOSカード | |

| ライフカード | ||

| オリコカード | ||

| 外資系T&Eカード | ダイナースクラブカード | シティカード |

| マスターカード | ||

| アメリカン・エキスプレス | ||

| シティバンクカード | ||

| 交通系カード | JALカード | 日本航空 |

| ANAカード | 全日本空輸 | |

| VIEWカード | JR東日本 | |

| J-WESTカード | JR西日本 | |

| エクスプレス・カード | JR東海 | |

| ワールドパークス | ノースウェスト航空 | |

| 流通系カード | イオンカード | イオンクレジット |

| セゾンカード | クレディセゾン | |

| エポスカード | マルイ | |

| アイワイカード | セブン&アイ | |

| ポケットカード | ||

| ユニーカード | ||

| 東急TOPカード | ||

| 伊勢丹アイカード | ||

| ペルソナカード | ||

| 石油系カード | シェルスターレックスカード | 昭和シェル |

| まいどプラス | 出光カード | |

| ENEOSカード | 新日本石油 | |

| コスモ・ザ・カード | コスモ石油 | |

| ネット&ポイント系カード | 楽天カード | |

| Yahoo!JAPANカード | ||

| ソニーカード | ||

| TSUTAYAカード | ||

| インフラ系カード | 電力会社発行カード | |

| 高速道路公団発行カード | ||

| 通信会社発行カード | ||

関連記事

クレジットカードのススメ――達人のカード術に学べ!

クレジットカードのススメ――達人のカード術に学べ!

あなたはクレジットカードを何枚持っていて、どれくらい使いこなしているだろうか? ビジネスパーソンにとって、クレジットカードや電子マネーは、上手に使えば強い味方にも、小遣い稼ぎにもなる存在。達人はどのように使っているのか、ちょっと話を聞いてみよう。- 特集:誠世代のクレジットカード学――クレジットカードは戦略的に選べ!

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。