“新金融”がやって来た! maneo VS. SBIプロスパー(前編)(2/3 ページ)

maneoのビジネスモデル

maneoの妹尾賢俊社長

maneoの妹尾賢俊社長このソーシャルレンディングというビジネスモデルを日本で立ち上げたのは妹尾賢俊社長だ。妹尾社長は三菱東京UFJ銀行の出身で、法人融資などを中心に手掛けてきた。しかし金融機関の金利を“変えられない”ことに矛盾を感じていたという。「マイカーローンを利用するにも、銀行では決まった金利でしか借りられないが、maneoでは銀行よりも安い金利で借りれるかもしれない。逆にmaneoの方が高ければ、銀行で借りればいい。できるだけ安い金利でお金を借りることができれば、お金をたくさん持っている人とそうでない人との“格差”をできるだけ小さくできる」という思いがあり、創業に踏み切った。

妹尾社長がソーシャルレンディングの事業を始めようと、決意したのは2006年8月。そして週末ごとに勉強会を始めた。しかし勉強会に参加している人間は、ソーシャルレンディングに関して経験がない者ばかり。それでも「法律や税制の問題をどうすればクリアできるのか。どうすれば銀行や消費者金融よりも効率良く運営できるのか」といった議論を繰り返した。

そして2007年4月、maneoを創業。しかし妹尾社長は銀行の残務整理などに手こずり、その年の11月になってやっとmaneoのメンバーに加わった。妹尾社長が会社を起こすということを聞いた、元上司や同僚などは「大丈夫なのか?」と心配してくれたが、そこは「人生は一度きり。やりたいことをやるだけ」という考えで、迷いはなかったそうだ。

2007年4月に創業してから、実際に営業をスタートするまで1年半ほどかかった。なぜこれほどの時間を要したかといえば、法律面での“壁”が立ちはだかったからだ。日本初のソーシャルレンディングということで、金融当局も手探り状態。金融庁や関東財務局と法律面でのすり合わせを何度も繰り返した結果、分社化をした。

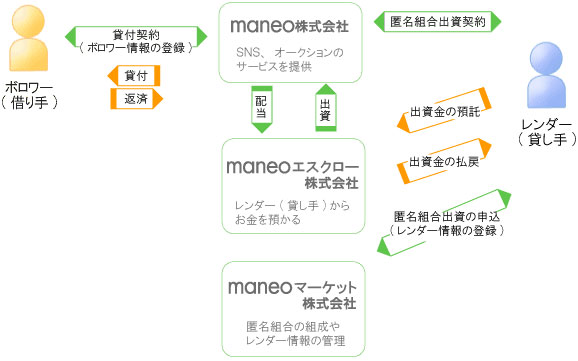

maneoは借り手と貸し手を直接結び付けている場を提供しているように見えるが、法律的にはmaneoが借り手にお金を貸し付け、その金銭消費貸借契約に対して、貸し手が匿名組合出資契約を結ぶという仕組み。この匿名組合出資契約を結ぶことによって、貸し手は貸金業登録をする必要がなくなるのだ。このためmaneoは貸し付けを行うための貸金業登録と、匿名組合出資契約を結ぶための第二種金融商品取引業の登録が必要となった。

こうして借り手の募集やSNS、オークションのサービスを提供する「maneo」、匿名組合の組成や貸し手の情報管理を行う「maneoマーケット」、貸し手からお金を預かったり、払い戻しなど分別管理をする「maneoエスクロー」、この3社で運営することとなった。

maneo、maneoマーケット、maneoエスクローの3社で運営されている(出典:maneo)

maneo、maneoマーケット、maneoエスクローの3社で運営されている(出典:maneo)収益源の手数料はオークションが成立し、貸し手による貸し付けが行われた場合、貸し手から貸出額の1.5%、また借り手による元利金返済時に、支払い金利の中から年1.5%、それぞれ徴収する。例えばオークションで20万円の貸し付けが成立した場合、貸し手から3000円の手数料が入る。また借り手は20万円を毎月2万円ずつ返済するとして、初回は20万円×1.5%÷12で250円、2回目は18万円×1.5%÷12で225円という計算になる。

高収益を上げるためには、貸付残高を増やすことが必要になってくる。「手数料は高くないので、2011年3月末までに貸付残高300億円という大きな目標を掲げている」という。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。