お金を貸したいのに貸せない? 改正貸金業法の影響(1/2 ページ)

多重債務問題の解決や借り手が安心して利用できるために規制などを設けた改正貸金業法。貸金業法の「みなし弁済」制度(いわゆるグレーゾーン金利)を廃止し、出資法の上限金利を20%に引き下げることや、総借入残高が年収の3分の1を超える貸付を禁止、などを盛り込んでいる。この改正貸金業法は2009年末までに完全施行されるため、「今後、貸金市場は縮小される」という見方が強いが、実態はどうなっているのだろうか。

2006年9月から2008年3月までの1年半の間で、貸金業の貸付残高は17兆4000億円から15兆2000億円に減少(マイナス13%)していることが、日本貸金業協会の調べで分かった。また貸付件数を見ると、消費者向けの無担保ローンが2396万7000件から2122万件、事業者向けの無担保ローンが38万8000件から26万件と、それぞれ大幅に減少していることが明らかになった。また今後の見通しについても、「減少する見込み」という声が目立った。

郵送による調査で、1419社(消費者金融業751社、事業者金融業435社、クレジット・信販ほか233社)が回答した。調査期間は7月4日から8月18日まで。

貸金業者の損益状況と今後の見通し

出資法の上限金利は年29.2%だが、改正貸金業法が完全施行されると、利息制限法により年15〜20%までに引き下げられる。大手消費者金融などは前倒しで金利の引き下げを実行しているが、貸出金利の状況はどのようになっているのだろうか。消費者向けの無担保ローンでは「15%〜18%」(3兆1426億円)での貸出量が最も多く、次いで「26%〜28%」(2兆1305億円)、「24%〜26%」(1兆7461億円)となった。

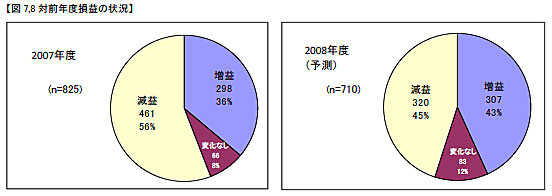

貸金業者は今後、どのような見通しをしているのだろうか。2007年度の営業利益額(会社が本業から上げる利益)を見ると、2007年度は「減益」となった企業が56%だったのに対し、2008年度の予測では45%に減少。ただこの結果について「多額の利息返還引当金※を2006年度または2007年度に引き当てているため、『増益』と答えた企業は、一概に貸金業自体の業績向上によるものとは言い難い」(日本貸金業協会)としている。

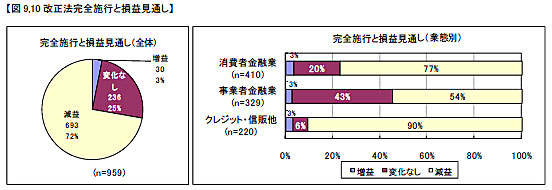

また改正貸金業法が完全施行された場合の利益の見通しを聞いたところ、「減益」と答えた企業は72%。2008年度の業績見通しを「減益」とした企業に、その理由を尋ねると「貸付先数の減」「貸付先1件当たりの貸付残高の減」「貸倒関連費用の増」「利息返還請求関連費用の増」が大きな影響を与えているようだ。

対前年度損益の状況(上)、改正法完全施行と損益見通し(下、出典:日本貸金業協会)

対前年度損益の状況(上)、改正法完全施行と損益見通し(下、出典:日本貸金業協会)利息返還請求をした人のプロフィール

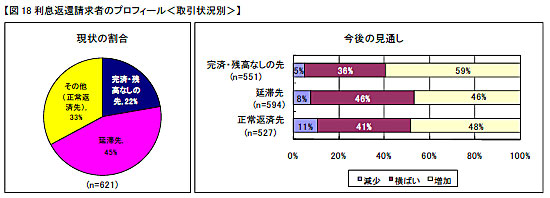

利息返還請求をした人は、請求時点でどのような取引状況だったのだろうか。債務の支払いが滞っている「延滞中」の人からの請求が最も多く45%、次いで「正常」が33%、「完済・残高なし」が22%。今後の見通しについては「完済・残高なし」からの請求が増えるのではないか、という見方が強い。

利息返還請求者のプロフィール(取引状況別、出典:日本貸金業協会)

利息返還請求者のプロフィール(取引状況別、出典:日本貸金業協会)Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。