経費は年末に増やせ! 個人事業主の節税対策【前編】:消費税8%時代の確定申告(2/4 ページ)

個人事業主の税金の仕組み

節税……実によい響きの言葉だ。だが節税対策を考える前に必要なのは納税額の算出だ。起業して赤字、サラリーマン時代の貯蓄を取り崩して生活している場合はほぼ無税のはず。節税を考えるより黒字化を考えることが優先だ。

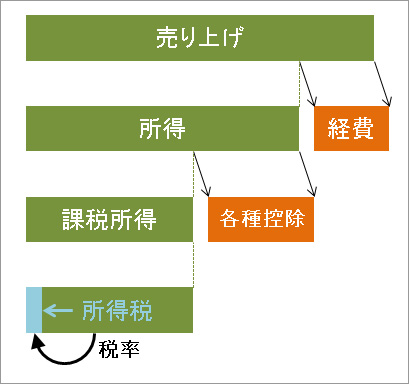

そこそこもうかったら節税を考えたくなる。その「そこそこ」を正確に把握するためには税額の算出方法を知る必要がある。個人事業主の所得税は以下の式で計算される。

- 売り上げ−経費=所得

- 所得−各種所得控除=課税所得

- 課税所得×税率=所得税

個人事業主の所得税の概念図

個人事業主の所得税の概念図前回の記事を読まれた人は似たような式を見たはずだ(参照記事)。サラリーマンの所得税の式と見比べてみよう。

- 給与の収入金額(年収)−給与所得控除=給与所得

- 給与所得−各種所得控除=課税所得

- 課税所得×税率=所得税

1行目の式を比較すると、サラリーマンの「給与の収入金額」が「売り上げ」になり、サラリーマンの「給与所得控除」が「経費」となっている。式の違いはここだけ。2行目と3行目はほぼ同じ式だ。

サラリーマンの「給与の収入金額」は一般的に毎月の給料とボーナスを足したもので分かりやすい。年収400万円、800万円といった表現も実態がつかみやすい。サラリーマンの「給与所得控除」は一定式で決まっているので、年収が決まれば自動的に給与所得控除が決まり、給与所得が算出できる。

これに対し個人事業主の売り上げと経費は、事業形態によりさまざまだ。例えば原稿を書く仕事であれば、特に仕入れるものはなく、PCやスマホなどのガジェットやわずかばかりの交通費、電気代などの水道光熱費、通信費などが主な経費。原稿料(売り上げ)が500万円、経費が100万円なら所得は400万円となる。

では、PC好きが高じてPCショップを開業したとしよう。例えば、CPUやHDDは店頭売価(売り上げ)が1万円で仕入れが9500円。マウスパッドやLANケーブルには、売価が500円で仕入れが250円など利益率は高いが単価が安いものもある。仮に年商(売り上げ)が1億円で仕入れが9000万円。加えて店舗の家賃、電気代、配送料……といった仕入れを含む経費の合計が9700万円なら所得は300万円となる。

あくまで仮定の話だが、ここでは年商(売り上げ)500万円のライターの方が、年商1億円のPCショップオーナーより稼いでいることになる。「青年実業家の○○さんは年商△億円で」といった話を芸能ニュースなどで耳にすることがあるが、年商だけでは、本当にリッチなのかどうかは分からない。

サラリーマンの必要経費と呼ばれる「給与所得控除」と個人事業主の実際の「経費」が大きく異なるのは、「給与所得控除」が1円も払うことがなくても認められる経費なのに対し、個人事業主の「経費」は実際に支払ったお金を合計している点だ。この部分においては、サラリーマンは税的にものすごく優遇されていると考えられる。

2行目の式の各種所得控除は青色申告特別控除など事業主ならではの控除もあるが、基礎控除、配偶者控除、扶養控除、社会保険料控除、生命保険料控除などはサラリーマンと同じだ。3行目の式の税率もサラリーマンと個人事業主に差はない。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。