個人事業主の賢い節税対策――経費と控除を積み上げろ:消費税8%時代の確定申告(1/5 ページ)

サラリーマンの節税方法は「サラリーマン節税のツボ、各種所得控除について知ろう」で紹介した。扶養控除や生命保険料控除による節税は個人事業主もサラリーマンも同じだが、個人事業主にはそれ以外にできる節税対策が数多くある。今回は個人事業主ならではの節税対策を考えてみたい。

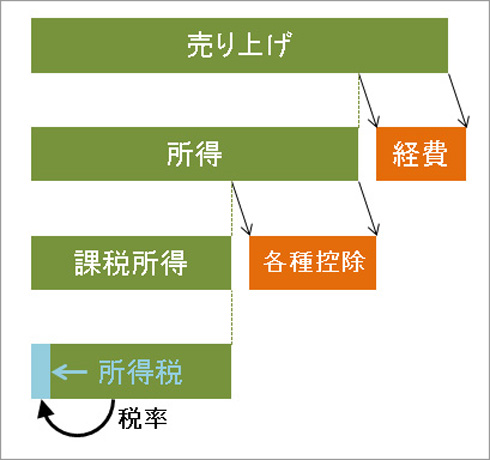

個人事業主の所得税の計算式を再確認しよう。納税額を減らす(=節税)方法は分かりやすい。「経費を増やす」「各種所得控除を増やす」、基本はこの2つだ。

- 売り上げ−経費(増やす)=所得(減る)

- 所得(減る)−各種所得控除(増やす)=課税所得(減る)

- 課税所得(減る)×税率=所得税(減る)

図で説明しよう。経費が増えれば所得が減り、控除が増えれば課税所得が減る。税率は一定式なので、課税所得が減れば所得税は自動的に減る。

個人事業主の所得税の概念図

個人事業主の所得税の概念図経費を増やして節税しよう

「経費削減」という言葉をよく耳にする。サラリーマンなら何度も聞いたことがあるだろう。これに対し「経費を増やす」という言葉はあまり耳にしない。だが、「経費を増やす」ことで節税になるケースがある。

経費を増やす=お金を使う。あれを買って、これも買って……幸せな時間だ。しかし、節税のためにお金を使うのは、あくまで「もうかっているとき」に限定される。もうかっているときとそうでないときの節税効果を確認してみよう。

もうかった年

ある年の売り上げから経費を引いた所得が500万円だった。各種所得控除は、基礎控除が38万円、国民年金が約18万円、前年の所得などで決まる国民健康保険が44万円で、控除額合計は100万円だ。

- 課税所得=500万円(所得)−100万円(各種所得控除)=400万円

- 所得税=400万円(課税所得)×20%(税率)−42万7500円=37万2500円

年末に仕事用のタブレットなど10万円の買い物をした。経費が10万円増えるので、所得は10万円減り490万円になる。

- 課税所得=490万円(所得)−100万円(各種所得控除)=390万円

- 所得税=390万円(課税所得)×20%(税率)−42万7500円=35万2500円

経費が10万円増えたことで所得税の納税額は2万円減った。住民税も1万円減るので合計3万円の節税だ。さらに、復興特別税も減るし、翌年の国民健康保険にも影響するので、経費を10万円増やすと、その30%に当たる3万円+αを節税できたことになる。買ったタブレットが30%キャッシュバックされたと思うとうれしくなる。

もうかっていない年

では同じ個人事業主だが、所得が250万円だった場合を考えてみよう。前年の所得が同じなので控除の合計額も同じ100万円とする。

- 課税所得=250万円(所得)−100万円(各種所得控除)=150万円

- 所得税=150万円(課税所得)×5%(税率)=7万5000円

同様にタブレットなど10万円の買い物をする。経費が10万円増え、所得は10万円減り240万円になる。

- 課税所得=240万円(所得)−100万円(各種所得控除)=140万円

- 所得税=140万円(課税所得)×5%(税率)=7万円

この場合、所得税の納税額は5000円しか減っていない。住民税は1万円減るので合計1万5000円の節税にとどまった。節税にはなっているが、もうかっているときと比べると、同じ10万円の経費に対し半分程度しか節税されなかったことになる。やはり経費による節税はもうかった年に積極的に行いたい。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 9万7500円 |

| 330万円超 695万円以下 | 20% | 42万7500円 |

| 695万円超 900万円以下 | 23% | 63万6000円 |

| 900万円超 1800万円以下 | 33% | 153万6000円 |

| 1800万円超 | 40% | 279万6000円 |

| 所得税の税率 | ||

節税の視点で「もうかった」を判断するのは所得税の税率だ。課税所得が増えるとそれに対する税率が5%、10%、20%と上がるので、税率が上がったときに経費による節税を考えるようにしたい。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。