社会保険給付額や年金額まで――「通勤手当の有無」が大きな差を生む:マネーの達人(1/2 ページ)

会社員の人たちの毎月の給与明細の内訳を見ると、基本給与のほかにさまざまな手当項目にて支給されています。その手当のうち、給与から控除される社会保険料(雇用保険、健康保険、介護保険および厚生年金保険)の計算において含めるものと含めないものがあることをご存じでしょうか?

このことから、例えば同期入社の同じ部署、給与、残業時間であったとしても、通勤手当の金額は住んでいる場所で異なります。今回は、この「通勤手当の差」に着目して説明しましょう。

「通勤手当の差」がもたらす意味について、もし「定期券などの購入費だから、通勤手当の分だけもうかっているわけではないし、違いはない」と考えているのであれば、それは大きな間違いです。

「通勤手当の差」が病気やけが、失業、産前産後休業、育児休業――、そして老後など、支給される給付や年金の金額の差につながるのです。

「通勤手当の差」がもたらす意味とは

では、2人の会社員を例に、整理してみましょう。

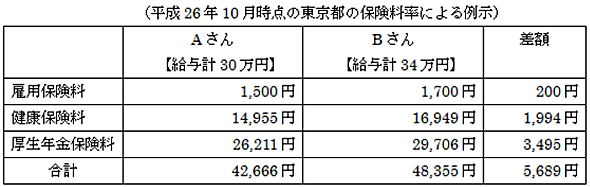

【Aさん】 通勤手当の支給なし

基本給30万円 合計30万円

【Bさん】 毎月4万円の通勤手当の支給あり

基本給30万円 合計34万円

通勤手当4万円は極端な例ですが、これは住宅手当、家族手当などの有無による差も同様であり、分かりやすくするための通勤手当4万円とお考えください。

この場合、2人の給与から控除される社会保険料は一般的に次の通りです。介護保険、所得税、住民税などは説明上考慮しません。

社会保険料を計算する場合、同じ基本給30万円にもかかわらず、通勤手当の違いによって給与から控除される保険料も異なってきます。すると、多く保険料を払っているBさんと、少ない保険料のAさんとでは、それぞれ各保険から受け取る給付額に差が出てくるのです。

関連記事

正社員の平均給与は32万円――どの業界で働けばたくさんもらえるの?

正社員の平均給与は32万円――どの業界で働けばたくさんもらえるの?

あなたの企業はどのような諸手当を支給していますか? この質問に対し「通勤手当」と答えた企業が最も多く、次いで「役付手当」「家族手当、扶養手当、育児支援手当」と続いた。厚生労働省調べ。 「デル」の女性は9割以上が産休後に復帰――復帰支える“お互い様”の精神

「デル」の女性は9割以上が産休後に復帰――復帰支える“お互い様”の精神

女性の社会進出が遅れていると言われる日本で、出産後の女性の職場復帰率が「9割以上」という企業がある。女性が働き続けられる環境を作る秘けつは何か。今年でマネジメント職8年目となるデルの女性社員に聞いた。 20代後半の独身女性、97%が「仕事と家庭の両立は大変そう」

20代後半の独身女性、97%が「仕事と家庭の両立は大変そう」

独身女性は“仕事と家庭の両立”についてどのように感じているのだろうか。20代後半の女性に聞いたところ、97%が「大変そう」と答えた。とらばーゆ調べ。 給与明細を他人にぶっちゃけたら……その先どうなる?

給与明細を他人にぶっちゃけたら……その先どうなる?

「給与明細を他人にぶっちゃける」というニュースが時折り世間をにぎわす。確かに他人の給与明細は気になるし、素直に見たいとも思う。しかし、それが現象として現れるとなると、いかがなものだろうか。この現象の先には、何があるのか考えてみよう。 “維持費”があなたの自由を妨げる

“維持費”があなたの自由を妨げる

何も持たずに生まれてきた私たち。その時のように自由になることは一見たやすいことのようにも思えますが、生きていく過程で積み重なってきた維持費がそれを簡単にはできなくさせているようです。

関連リンク

copyright (c) "money no tatsujin" All rights reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。