初めての人でもできる「青色申告」――やよいの青色申告14編:消費税8%時代の確定申告(8/13 ページ)

» 2014年02月21日 13時00分 公開

[奥川浩彦, 監修:木村税務会計事務所 税理士 木村聡子,Business Media 誠]

仕訳例を仕訳アドバイザーで検索する

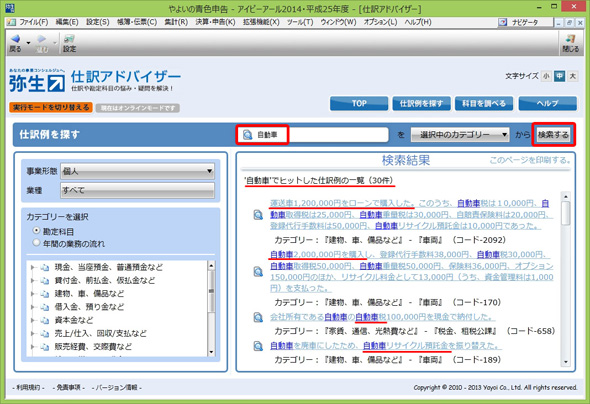

簡単取引入力で仕訳が見つけられないときや、もともと複雑な記帳が必要な場合は、仕訳アドバイザーで検索する。例えば、クルマを購入した場合の記帳は、初心者にはかなり高いハードルなので仕訳例を参考にしたい。

仕訳アドバイザーで自動車を検索すると30件の例がヒットする。自動車税、リサイクル預託金など多岐に渡っているので該当する仕訳例を探そう

仕訳アドバイザーで自動車を検索すると30件の例がヒットする。自動車税、リサイクル預託金など多岐に渡っているので該当する仕訳例を探そう クルマ本体以外に税金、保険、リサイクル料金など複雑な記帳が必要と分かる

クルマ本体以外に税金、保険、リサイクル料金など複雑な記帳が必要と分かる固定資産を購入した場合

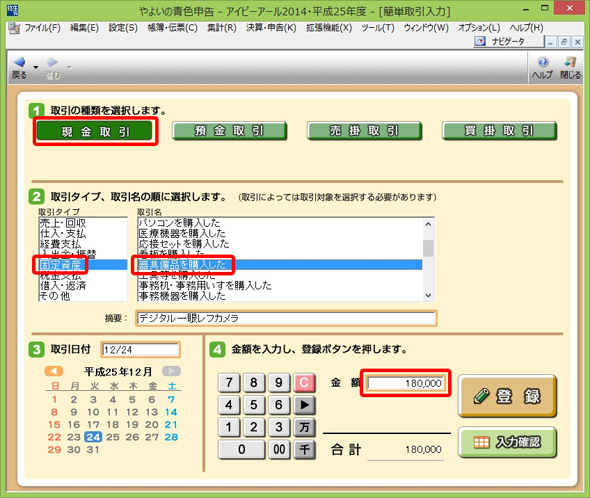

PC、デジカメなどを買った場合、その価格が10万円未満と10万円以上では記帳の方法が異なる。10万円以上の備品は固定資産となり、それぞれの耐用年数によりPCは4年、カメラは5年に分けて経費とする。10万円以上の備品を購入した場合を記帳してみよう。

「固定資産」「器具備品を購入した」を選択し摘要、日付、金額を入力し登録をクリック

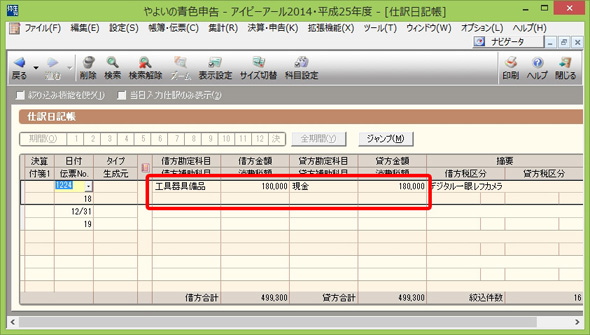

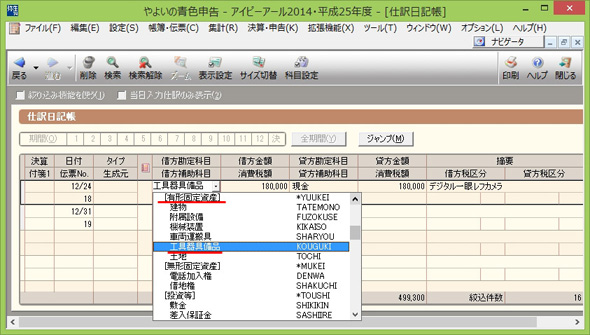

「固定資産」「器具備品を購入した」を選択し摘要、日付、金額を入力し登録をクリック 借方(左側)は工具器具備品と記帳された

借方(左側)は工具器具備品と記帳された プルダウンで確認すると経費ではなく有形固定資産となっている

プルダウンで確認すると経費ではなく有形固定資産となっている固定資産の記帳は2段階となる。1段階目では上記のように固定資産を購入し、現金が18万円減ったことが記帳される。固定資産は減価償却の方法により経費への算入額が異なるので、2段階目として固定資産の管理を別途行い、経費とする。固定資産の管理は決算処理の途中で行う

木村先生から一言:

減価償却方法は「定額法」か「定率法」かの選択が認められています。そして、減価償却方法を選択して届け出ない場合は、個人(事業)の場合は「定額法」になります。定額法は毎年計上される減価償却費が「定額」であることから、こう呼ばれています。

一方で「定率法」は、定額法に比べて早い年度でより多くの減価償却費が計上されることになります。そのため、初年度からかなり所得が見込まれる場合や、資産を購入した年度にできるだけ多くの減価償却費を計上したいという場合には、「定額法」に比べて「定率法」のほうが望ましいといえます。

もしも「定率法」で償却したい場合は、償却方法の届け出をする必要があります。届出の提出期限は、

- 事業を開始した年度の場合…最初の確定申告書の提出期限まで

- その他の場合…資産を取得した日の属する事業年度の確定申告書の提出期限まで

となります。

関連記事

「freee」「MFクラウド」そして「やよい」、どのクラウド会計ソフトで確定申告したらいいのか?

「freee」「MFクラウド」そして「やよい」、どのクラウド会計ソフトで確定申告したらいいのか?

freeeやマネーフォワードが切り開いたクラウド会計サービスという分野。いよいよ圧倒的なシェアを持つ弥生が参入してきた。ところが、思いもよらぬ落とし穴が。果たして2015年の確定申告はどうすべきか? 青色申告と白色申告、どちらで確定申告すべきなの?

青色申告と白色申告、どちらで確定申告すべきなの?

平成26年(2014年)分の確定申告受付まであと3カ月。個人事業主やフリーランスにとって12月は1年間の締めの作業をしつつ、確定申告の準備が始まります。 知らなきゃ損する青色申告の超シンプル構造

知らなきゃ損する青色申告の超シンプル構造

「経理はできない」という固定観念に縛られて節税チャンスを逃していませんか? 経理は数字が得意じゃなくてもできるんです。 2014年からは青色申告もクラウドで!? 「マネーフォワード 確定申告」を使ってみた

2014年からは青色申告もクラウドで!? 「マネーフォワード 確定申告」を使ってみた

脱サラしてフリーランスライターとなって1年。何も考えずに市場シェアトップの確定申告ソフトを使っていたが、次々と登場しているクラウド会計ソフトの使い勝手はどうなのだろう?

Copyright © ITmedia, Inc. All Rights Reserved.

注目のテーマ

人気記事ランキング

- VMware、Workstation Pro 17とFusion Pro 13の個人利用を無償化 その狙いを探る

- もう「Wi-Fi 7」時代? 無線LANの気になる進化

- “ゾンビルーター問題”は企業にとっても無関係の話ではない 対処方法はあるか?

- メインフレームが誕生60周年 クラウド時代でも廃れない納得の理由

- CrowdStrike、生成AIを活用する次世代SIEM「CrowdStrike Falcon Next-Gen SIEM」を発表

- ゼロトラストはいいことばかりではない? Gartnerが指摘するデメリット

- Windows 11 Homeの次期バージョン、BitLockerを自動で有効化へ

- ドローンいらず? 飛行動画作成できる「Google Earth Studio」登場

- 「アダルトビデオが無料です」――IE標的のトロイの木馬に要注意

- VMwareが「ESXi無償版」の提供を終了 移行先の有力候補は?

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。