SaaSを使わない理由――IT投資調査から:アナリストの視点(3/3 ページ)

IT投資の内容

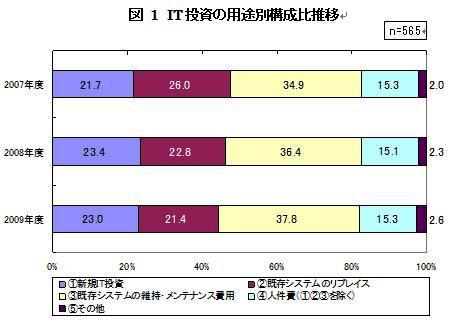

「IT投資の用途別構成比」に関する質問の回答では、図 1のように「既存システムの維持・メンテナンス費用」が、2007年度から2009年度にかけて増加する見込みなのに対して、「既存システムのリプレース」が減少する見込みとなった。既存のシステムを可能な限り活用していこうとするユーザーの姿勢が見て取れる。

なお、新規IT投資は、2007年度から2009年度にかけて構成比が増加しており、ユーザーは、投資の中身を見直すものの、IT投資自体には積極的であることが分かる。

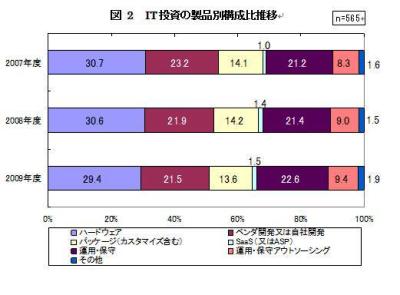

「IT投資の製品別構成比」に関する回答では、図2のように「ハードウェア」、「ベンダー開発又は自社開発」、「パッケージ(カスタマイズ含む)」の構成比が2009年度にかけて低下しているのに対して「運用・保守」、「運用・保守アウトソーシング」の構成比が増加する見込みとなった。

「IT投資の用途別構成比」の質問でも「既存システムの維持・メンテナンス費用」が増加する見込みであったように、既存システムの運用部分が重視されるようになっていることが分かる。

これは、日本版SOX法や個人情報保護法などの影響により、企業の情報管理の重要性が増していることが大きな要因になっている。

SI/ITベンダー側もストック型ビジネスである運用アウトソーシングサービスに力を入れているため、運用サービス市場は今後の拡大が期待できる。

なお「SaaS」の構成比も増加していく見込みであるが、2009年度でも1.5%と低い構成比に留まる見込みになっている。

以上、2007〜2009年度のIT投資における状況を概観してきた。総じて言いたいことは、勝ち組企業がIT投資の手を緩めることはないだろうということである。

サブプライム問題に端を発した経済の先行き不透明感から、今後、IT投資を控える企業が出てくると予想される。しかしながら、そういった環境下だからこそ、ITを活用して内部環境や外部環境に対応できた企業こそが、生き残っていけるのであろう。ひいては、そういった企業こそが、将来の日本経済を支えていくことになるのではないか。従って、これらの企業に対するSI/ITベンダーの提案が、今後非常に重要な鍵を握ることになってくると言えるだろう。

調査期間は2007年12月〜2008年1月、対象は国内企業565社、調査方法は郵送によるアンケート形式だった。

関連記事

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 日本通運×アクセンチュアの124億円訴訟に学ぶ、なぜ大規模開発は“燃える”のか

- 価格高騰なら作ればいい? 「大容量NAS」も「ノートPC」もガチ自作した学生たちのスゴ技

- フィッシング92%減の裏でTeamsの通話攻撃が10倍に Microsoft分析

- WordPressの脆弱性「wp2shell」 古いバージョンでも自動更新していても安心できない理由

- なぜAIのコストは想定以上に高くなるのか? 企業に迫られる「推論設計」への転換

- 「現場が変化を嫌うのは当然」 みずほFGは“経営層と現場の認識ギャップ”、どう克服した?

- 「SIer丸投げ」からどう脱却する? “非ITエンジニア9割”でシステム刷新に挑んだJFEスチールに学ぶ

- エラー解消のつもりが自ら攻撃を実行する「ClickFix」が108%増 日本の割合が最多14%

- ニチレイへのサイバー攻撃はなぜ起きた? 「たまたま選ばれる」被害の構造

- AIエージェント展開後の「冷ややかな沈黙」はなぜ起きる? 定着を促すチェンジマネジメント設計

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。