パラダイムシフトが進む製造業、IT投資の行く末は:アナリストの視点(1/2 ページ)

IT産業の根幹を担ってきた製造業だが、金融危機の影響は避けられず、目下のIT投資意欲は減衰傾向にある。「景気底打ち」という声も聞こえる中、製造業のIT投資はいつ本格的な復調を見せるのか。

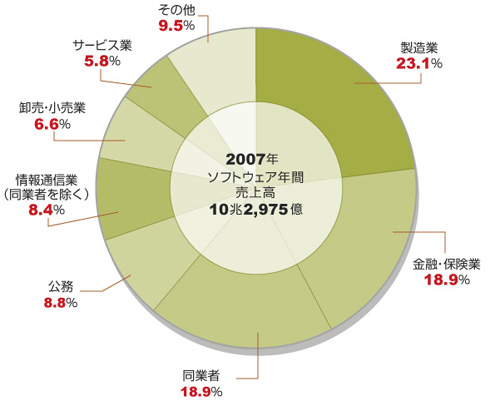

製造業はIT産業にとって重要な業種の1つだ。経済産業省の「特定サービス産業調査」によると、2007年のIT産業はソフトウェア業務(受注ソフトウェア開発およびソフトウェアプロダクトを含む)の売上高の23.1%を占め、業種別では最多となっている。だが現在の経済環境において、製造業が打撃を受けていることはいうまでもなく、ITに携わるみなさまも製造業向けビジネスの厳しさを肌身に感じているだろう。

本稿では、金融危機とその後に生じた世界的な不況によって、製造業の投資動向やITベンダーの製造業向けビジネスがどう変化したのかをひも解いていく。この情勢においてIT産業で期待が寄せられている環境関連のトピックが、IT投資にどう影響するのかについても考察する。

2007年におけるソフトウェアの年間売上高(経済産業省の『特定サービス産業実態調査』より作成)

2007年におけるソフトウェアの年間売上高(経済産業省の『特定サービス産業実態調査』より作成)製造業のIT投資は縮小

製造業の投資動向を見ると、2008年度(2009年3月期)時点での投資額は前年度に比べてマイナスに転じている。金融危機に対する企業の反応は敏感で、2008年度末までは企業の予算がまったく動かない状況に陥った。その結果、ITベンダーでは案件の凍結やプロジェクトの大幅な縮小が相次いだ。

2009年度(2010年3月期)の投資額は、食品、飲料、化学薬品など原材料を加工して製品を生産する「プロセス製造業」でマイナス2.2%、機械、家電、自動車など部品を組み立てて製品を製造する「加工組立製造業」でマイナス5.0%、製造業全体ではマイナス3.8%の成長となる。ITビジネス関連の分野は、引き続き苦戦を強いられる。

業種別で見るIT投資予定額対前年度比の推移(矢野経済研究所調べ)

| 業種 | 2008年度 | 2009年度 | 2010年度 |

|---|---|---|---|

| プロセス製造業 | 101.4% | 97.8% | 93.9% |

| 加工組立製造業 | 95.3% | 95.0% | 101.0% |

| 製造業全体 | 97.8% | 96.2% | 98.0% |

プロセス製造業以上に大きな打撃を受けたのは加工組立製造業である。海外市場の縮小や円高の影響で、日本を代表する自動車や電機電子関連の企業群の業績が、軒並み悪化しているからだ。これらの企業が形成する産業のピラミッド構造は巨大で底辺も広い。業績悪化の余波は、部品メーカーや素材メーカー、中堅・中小企業の下請企業にも及んでいる。

ITベンダーが手掛ける製造業向け事業の業績は、前年度比2〜3割減というケースも散見される。ビジネスの現場では、調査データで得られたマイナス2〜5%という減少幅以上の影響を受けているものと予測される。

もちろん、すべての企業で投資環境が悪化しているわけではない。食品・飲料、医薬、消費者向け化学製品などの業種では、不況の影響は限定的だ。企業規模で見ると、大企業と中小企業では投資意欲の減衰傾向が強いが、中堅企業では経営者の意向や業種によって、投資に対する意欲はまだら模様となっている。

優良企業も散見される中堅企業をめぐり、ITベンダーの競争は激化している。それに伴い、系列や業種、企業規模などで区画したベンダーごとの「暗黙のすみ分け」も崩れてきているようだ。同時に、ユーザー企業はベンダーやソリューションを吟味するようになっている。特に導入や運用におけるコストを厳密に調べている。

コスト削減を狙ったIT活用について、企業は前向きな姿勢を見せている。企業の関心が高いトピックは仮想化技術の活用であり、サーバを統合することで固定費を削減できるという分かりやすい効果が評価を集めている。IT資産を持たずにシステムを運用するクラウドコンピューティングに対する関心が高いのも、「コストの合理性」を評価してのことだろう。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 「万年3位」から脱却なるか? Google Cloudに吹く"追い風"の正体を考察

- 「全自動にできるがやらない」 OpsRamp創業者が語る、インフラ自律化の超えられない一線

- DX人材が"お手並み拝見"される日本企業 人と制度が生む停滞の正体

- 「Copilot Studio」によるAI開発はなぜPoCで終わる? 組織のすれ違いとROIの壁を解説

- FDEとリコーの新コンサルサービス、どこが違う? AXのパートナー選びを考察

- スマホはもはや「実印」? パスワード870件分の警告をAIはどう救うのか

- 「大企業の知見を成長企業に」 アクセンチュア新事業、日本での“攻め方”は?

- KDDIの最大1422万件の情報漏えい事件 その裏には陸自USB問題と同様に中国の影?

- Microsoftが25億ドルを投じてAI変革組織を新設 顧客データの学習利用、マルチモデル対応はどうなる?

- 住信SBIネット銀行、勘定系をクラウドに全面移行 コスト30%削減の鍵を握る「次世代基盤」とは

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。