会計原価を損得計算に使うな!(2):システム部門Q&A(21)(2/2 ページ)

「損得」原価

(1)製品Xの原価は?

製品Xは上限に達していますが、もし値引きすれば増販できるとしたら、どれだけ値引きをしても増販するべきでしょうか? 極端な話ではなく、現在150トンが上限ですが、それが151トンまで増販できるとし、値引きは増販分についてだけ行うものとします。

通常の原価計算的に単純に考えれば、次のような発想をするでしょう。

・製品Xを1増やすには、製品Yの1トンを装置Qで処理させればよい。すなわち6+3=9円まで値下げすることができる

・原料を1トン必要とする。高い方を使うとしても6+3=9円になる。上と同じ結果になった

そこで、9円なら1トン売れるとの商談があったら、飛び付くのではないでしょうか。ところが、これらは装置Qと装置Pがすでに余裕がないという「余裕有無の原則」を無視しています。

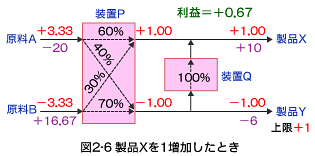

実際にX≦151としてLPを再計算すると、製品Xを1トン増販したときの全体の変化は図2-6のようになります。装置Pと装置Qに余裕がないので、原料の割合を変化させています。そして、目的関数の値が0.67増加しました。その増加分を0とするならば、製品Xの価格は、10−0.67=9.33円にまでしか値下げすることはできないのです。これも、気付かない意思決定の誤りですね。

ところで、この0.67という数値は、わざわざ再計算しなくても、先のLP計算をしたときに得られているのです。図2−5のXの範囲のラグランジュ乗数が0.67となっています。これはレジューズドコストとか影の原価ともいわれ、LPでは重要な概念になっています。

(2)損得計算に必要な精度

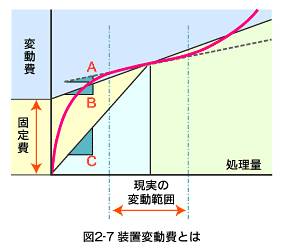

次は装置Pの変動費について考えます。現在の変動費は1円で、ラグランジュ乗数が1円なのですから、変動費が1+1=2円以下ならば、フル稼働させるのが良いといっています。ですから、変動費が2円に近い状態ならば、変動費の精度をよく調べる必要があります。それに対して、まず2円以上になることはあり得ない状況ならば、ムキになって調査する必要はないのです。

現実には、この装置変動費の把握が大きな問題をはらんでいます。ここで検討しているのが図の変動範囲であるとすれば、変動費としてはAの値を採用する必要があります。これならば1円±0.3円程度であり、まず装置Pはフル運転するのがよいという結論になります。

ところが経理部に聞くと、会計的原価計算方式によるデータを持っているので、CやBの数値を答えるのですね。それでは2円どころか3円だ5円だという値になってしまい、稼働を縮小せよとの結論になりかねません。どうも直感と異なるので再調査を依頼すると、帳票の山と格闘して、3.25円だとか4.87円だとかいってきます。ABCによる数値は、さらに固定費の配賦のために、さらに高い値になります。努力すれば努力するほど、誤った意思決定になるというのでは困ります。

従来より会計原価の概念は普及しており、コンピュータ処理によって、より精度の高い数値が簡単に得られますが、その値がどのようにして算出されたのかは、ますますブラックボックス化しています。それに基づく値で損得計算をしたのでは、意思決定を誤る危険がますます増大します。しかも、その誤りに気付かないのです。

なお、ここではLPを例に出しましたが、なにも損得計算にはLPを使うべきだと主張しているのではありません(それに適した手法ではありますが)。損得計算では、合理的な考え方をすることが重要なのだという例として用いただけです。

(3)損得原価に関する批判

会計原価が損得評価に不適切なことは理解できたので、管理会計的な視点から損得評価に使える原価体系を作ろうとすることがよくあります。ところが、往々にして「その原価の総額を会計原価と一致させろ」という意見が強いのですね。それは“ないものねだり”です。会計原価は余裕有無の原則を無視しており、損得計算ではその原則を重視しているのですから、根本的に体系が異なるのです。

しかも損得計算上の原価は、余裕有無の変化により大きく変動します。期間中それが変化しないのであればよいのですが、変化するのが通常でしょう。LPでは、「上限値までは無条件に売れるが、それ以上は全然売れない」という非現実的な仮定の上に成り立っています(モデルの工夫で緩和できますが)。そこで、ラグランジュ乗数が状況の変化に敏感に対応し過ぎる傾向があります。そのたびに売れ/売るなといわれたのでは、営業は狼狽してしまうでしょう。

蛇足:ITは省力化より省脳化を実現した

損得計算では、「考え方」が重要です。そして、この「考え方」こそが、人間活動の特徴です。コンピュータがビジネスに使われ始めたころ、「無味乾燥な計算処理をコンピュータにやらせて、人間は創造的な業務に専心しよう」といわれました。ところが皮肉なことに、コンピュータが発展するに伴って人間は考えることをしなくなったのです。

- 大量計算処理が大変だったときには、ABCやDPPなどの考え方があったとしても、そもそも検討している問題で固定費を配分するべきかどうか、配分するとしてもどの程度の精度でよいかを考えて要因を絞るのに多くの時間を使うことができました。ところが、ERPパッケージなどでそれらが標準装備されると、「ABCで求めた値なのだから正しいのだ」と配分すべきでない要因まで配分し、かえって間違った結論をしても気付かないようになりました

- 大量の統計処理が困難な時代では、少ないサンプルから有用な情報を得るために、異常値を除去するとか、逆に平均的なデータを除くなど、目的に合わせてデータをよく吟味する(データを洗うという)技術がありました。ところが、データマイニングなどでは、ゴミも洗わずに全件処理をするし、中には統計学の素養もないのに、結果を“神のお告げ”のように信じる人たちもいます

- LPも、コンピュータの性能が低かった時代では、対象をよく考えて小規模なモデルを作り、ラグランジュ乗数を吟味したり、条件変化が解に与える影響を吟味するなど、1回の計算結果から豊富な情報を得る能力を持っていました。逆に、それができる程度の小規模モデルを構築することがOR技術者の能力でした。ところが現在では、自分でも理解できない(解の吟味もできない)大規模モデルを構築し、単に解を求める計算道具として使っています。中には解を画像表示することに意義を見いだしている者もいます

「ITは経営を変える」といわれています。しかし、その多くは“ITの腕力で課題を解決する”という工業化社会の発想のようです。知識社会としてのITの活用には、ビンボー時代のナレッジを再評価する必要があるというのは、私のような年寄りのノスタルジアでしょうか?

まとめ

- 気付かずに損をする、努力するほど期待と遠ざかることがよくあるものだ。それをなくすには、適切な損得計算の考え方をする必要がある

- 損得計算では、「比較の原則」と「余裕有無の原則」が基本である。この原則を無視した原価は、損得評価の尺度として用いるのは不適切だ

- 損得計算では「数値の精度」は無用である。それよりも「考え方」が重要なのだ

- LPは余裕有無の原則を反映した手法であり、比較の原則にも合致しているが、一方で、あまりにも状況変化に敏感であり、そのまま損得原価とするのは現実的ではない

この記事に対するご意見をお寄せください managemail@atmarkit.co.jp

筆者プロフィール

木暮 仁(こぐれ ひとし)

東京生まれ。東京工業大学卒業。コスモ石油、コスモコンピュータセンター、東京経営短期大学教授を経て、現在フリー。情報関連資格は技術士(情報工学)、中小企業診断士、ITコーディネータ、システム監査、ISMS審査員補など。経営と情報の関係につき、経営側・提供側・利用側からタテマエとホンネの双方からの検討に興味を持ち、執筆、講演、大学非常勤講師などをしている。著書は「教科書 情報と社会」「情報システム部門再入門」(ともに日科技連出版社)など多数。http://www.kogures.com/hitoshi/にて、大学での授業テキストや講演の内容などを公開している

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 実はものすごく難しいデジタル社会の「本人確認」 パスキーとマイナンバーカードの狙いは?

- Gartnerが分類した「2026〜2027年の脅威マップ」 CISOが取るべき防御策は?

- 「現行機能保証」はなぜ“悪魔の言葉”になったのか PM歴40年の筆者が解説

- Claude「Fable 5」が3日で停止 Anthropicが主張する“米国政府の誤解”の正体

- Microsoftが6月の月例パッチを公開 BitLockerやExchangeにゼロデイ脆弱性

- 「英数・記号の混在」はもう古い NISTが禁じたパスワード慣行と組織のリアル

- セキュリティ担当者を追い詰める「努力と不安のジレンマ」 認知バイアスから解き明かす

- 50%が無許可で公開AIに業務内容を入力するも、“勝手にAIを使う同僚”を許さない日本

- コンサルの品質、なぜ「バラつく」のか? ガートナーが背景を解説

- ツール汚染から視覚攻撃まで――Microsoftが警告する「エージェント型AIシステム」7つの新脅威

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。