“自社へのリスク”は、世界中からやってくる:“経済危機に勝つ”リスクマネジメント(1)(2/2 ページ)

新興国も実は不安要素がいっぱい。いったいどうすれば?

こうなると、残る頼みは新興国です。 昨年8%の経済成長を遂げ、その需要に世界中から期待されている中国やインドはどうでしょうか? まずインドは前述のように2けた台のインフレ率に見舞われています。中国は依然として財政投融資と輸出頼みです。

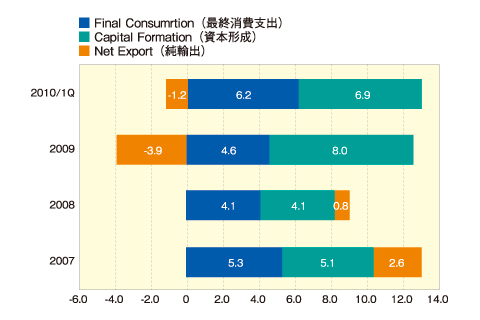

図4 中国 GDP成長率に対する主な需要構造。成長を支える軸は財政投融資にある(出典:中国国家統計局)

図4 中国 GDP成長率に対する主な需要構造。成長を支える軸は財政投融資にある(出典:中国国家統計局)図4のとおり、2009年の中国の需要構造を見ると、4.6%の消費支出が、-3.9%の純輸出の減少によってほぼ相殺され、残るは8%の資本形成――財政投融資を中心とした固定資産投資となっています。増加する人口を養うために必要である「8%の成長」を続けるためには、当面の間“財投頼み”を継続せざるを得ないと言えます。

また、中国では財政・金融へのテコ入れの一環として、為替市場での「ドル買い/人民元売りの介入による流動性供給」(※注1)が続けられていますが、そうした中で2010年4月現在、銀行から企業や消費者へのローン貸出額が前年同月比で3割も越える状況となりました。ちなみにわが国では、金融機関からのローン貸出額はここ数カ月間、対前年で減り続けています。これは設備投資などの資金需要がないことなど、経済の停滞を反映しています。

中国のこの過剰ともいえるローン急増の一部は不動産投資に向かっており、住宅販売価格は中国全土では10%、そして深川などの沿岸部では30%も急騰しています。これは完全なバブルです。沿岸部で働く家族のために建てられた住宅が、投資家の買いによって急騰し、働く人々には高根の花になってしまっているのです。

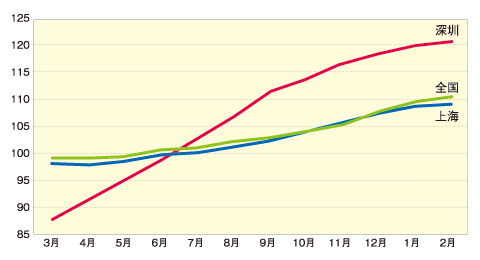

図5 中国都市の住宅価格指数(出典:中国国家統計局)

図5 中国都市の住宅価格指数(出典:中国国家統計局)中国当局は日本やアメリカの不動産バブルを知っていますから、極度に警戒していることは間違いありません。しかしながら、国内の政治的要求から、簡単に成長率を引き下げるわけにはいかない、というジレンマを抱えているのです。

こうした中、中国人民銀行は、ローン貸出額の急増と不動産価格の急騰を抑制するために、2010年に入ってから、預金準備率(※注2)を3度引き上げました。そしていま、金融市場には警戒感が漂っています。「金融が引き締められた」と投資家が判断すれば、ファンドなどは急速に中国市場から引き上げる恐れがあります。投資対象の不動産は売りに出され、バブルが弾ける危険性をはらんでいるからです。ちなみに、上海の株式市場平均株価は1月の高値から1割ほど下落しています。

好調に思える新興国も、その実、非常に不安定な要素があり、“持続的景気回復の頼みの綱”にはなってくれないかもしれません。

そして、再びわが国に目を転じれば、内情はリスクだらけです。大きな需給ギャップ、少子高齢化による生産人口の低下、団塊の世代の大量退職による技術継承の不安、貯蓄率の急低下の中での大きな財政赤字、さらに世界で最悪の公的債務残高(図6)……。

図6 日本と世界各国の公的債務残高(出典:国際通貨基金「世界経済概観」2010年4月版)

図6 日本と世界各国の公的債務残高(出典:国際通貨基金「世界経済概観」2010年4月版)特にGDPに対する公的債務残高比率は、わが国は世界最悪です。ギリシャなどの比ではありません。こうした状況を受けて、米国の格付け会社であるスタンダード&プアーズ(S&P)社は、日本の長期国債のAA格付けの見通しを「安定的」から「ネガティブ」に引き下げています。ちなみに、欧州でギリシャに次いで不安視されているPIIGS(※注3)の一角、スペインの長期債務格付も「AA+」から「AA」に1段階引き下げられています。つまり日本の状況はスペインと同様に見られているのです。

では、質問です。企業のリスクマネージャは、このように世界経済が想像以上に厳しい状況にある中で、何をすればよいのでしょうか――むろん、すぐに正解を導き出すのは難しいでしょう。だからこそ、日ごろから広い視野を持ち、自社の特性も考慮に入れながら、じっくりと考えていく必要があるのです。そして何よりも大切なのは、現況を認識してため息をつくことではなく、そこから「どんなアクションを起こすか」をひねり出すことです。

次回から経済危機の本質とリスクマネジメントについて、シビアに、しかしチャンスを生かすべく前向きに、じっくりと考えていきましょう。

筆者プロフィール

鈴木 英夫(すずき ひでお)

慶應義塾大学経済学部卒業、外資系製薬会社でコントローラ・広報室長・内部監査室長などを務める。長く経済分析とリスクマネジメントを経験。 現在はaiリスクコンサルテーション代表、コンサルタント。プランナー・オブ・リスクマネジメント、内部監査士。神戸商工会議所登録エキスパート。危機管理システム研究学会会員、RM協会大阪広報リスク研究会リーダー。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- ニチレイへのサイバー攻撃はなぜ起きた? 「たまたま選ばれる」被害の構造

- 大手コンサル15社も「対応できない」 なぜ、ある大企業はシステム刷新を断られたのか?

- Windows 11、Dell製PCの不具合を修正する緊急パッチを配信 自動配信の条件と手動の導入手順は?

- なぜ「おじさん人材」が選ばれる? 新卒採用が鈍化するIT部門の実像

- 「AI使うなら値引きできる?」の“暴論”に、日立はどう立ち向かう? レガシー刷新でのAI活用の現在地

- 「Windows+R」は絶対に押さないで! 新入社員に贈るセキュリティの新常識5選

- AIエージェント時代に直面する「新たなセキュリティと内部統制」 日立ら大手はどう考えるのか

- 予定表招待「はい」で情報流出 Geminiを狙う攻撃の手口

- AIエージェント時代、なぜデータ基盤の進化が求められるのか? 次世代アーキテクチャの基本を解説

- AI作成メールのクリック率は人間と同等に 年1回のセキュリティ教育では防御困難か

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。