あなたならどうする? ギリシャ並みに危ない日本経済:“経済危機に勝つ”リスクマネジメント(2)(1/2 ページ)

ギリシャ危機は「対岸の火事」ではない。現にニューヨーク大学教授で経済学者であるヌリエル・ルービニ氏は、ギリシャ政府と並べて日米政府の債務不履行を警告している。就業者数が減少しつつあるわが国経済を活性化することは、財政改革と並ぶ喫緊の課題であり、国の方策を考えることが自社の改革を考えることにつながる

経済と就業者数の深刻な落ち込み

第1回『“自社へのリスク”は、世界中からやってくる 』では、「わが国の名目GDPが、ここ18年間、ほとんど成長していない」ことを紹介しました。しかし、日本経済の停滞を語る材料は、それだけではないのです。例えば、証券市場を見てみましょう。以下の図1は、世界的に“直近の底”と見られていた昨年3月からの1年間にわたる「世界の主要株式市場での株価(時価総額)変動」を国別に比較したものです。

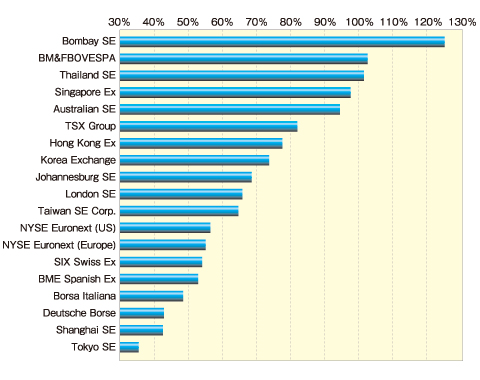

図1 世界の株式市況。東京証券取引所の市況は依然として最悪。「SE」とはStock Exchange:証券取引所の略(出典:国際証券取引所連合)

図1 世界の株式市況。東京証券取引所の市況は依然として最悪。「SE」とはStock Exchange:証券取引所の略(出典:国際証券取引所連合)ご覧のとおり、東京は世界で最悪です。2番目に悪いのが上海です。中国については、住宅バブルとそれに対する経済引き締めへの警戒感から来ている動きといえます。逆に、インド、ブラジル、タイ、シンガポール、そしてオーストラリアなどは、最高の伸びを示しています。

それにしても、なぜ、わが国の株価が世界最悪なのでしょうか? それは内需を拡大できないため、実体経済が思わしくない状況にあるとともに、かつては対米、いまは「新興国への輸出」に頼り切った企業成長の在り方が、世界中の投資家から疑問視されているためです。“ギリシャ悲劇”に端を発したユーロ危機による円高も悪材料の1つです。しかし、「日本が最悪」と思われていることには、ほかにも原因があります。次の図2を見てください。

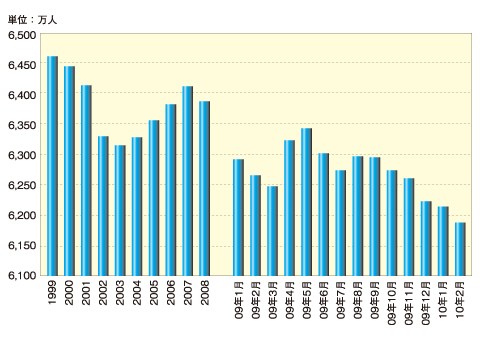

図2 わが国の就業者数推移。失業率は最悪を脱したかに見えても、就業者数は減り続けている(出典:総務省 2010年3月30日)

図2 わが国の就業者数推移。失業率は最悪を脱したかに見えても、就業者数は減り続けている(出典:総務省 2010年3月30日)これはわが国の就業者数の推移です。2008年以降、減少を続けていますが、一般に「危機的な時期は終わった」と言われている2009年の夏以降も、じりじりと下がってきています。これは、政府が主張するほど景気が良くないことを物語っていますし、企業などが増収によってではなく、リストラなどのコスト削減によって収益の改善を図ってきたことの反証と言えます。もっと深刻な問題もあります。人口構成の高齢化です。

図3 わが国の非労働力人口。団塊の世代のリタイアという影響もあるが、高齢者の急速な増加を反映している(出典:総務省統計局 2010年3月2日)

図3 わが国の非労働力人口。団塊の世代のリタイアという影響もあるが、高齢者の急速な増加を反映している(出典:総務省統計局 2010年3月2日)わが国はここ10年で急速に高齢化が進みつつあり、図3のとおり「非労働力人口」は記録的な数に達しています。この「非労働力人口」は今後もさらに増え続けると予測されます。これが意味することは、「減りゆく生産人口が、よほど生産性を上げない限り、潜在成長率は下がり続ける」ということです。

「非労働力人口」が増えるに従い、「家計貯蓄率」も低下の一途をたどっています。「家計貯蓄率」とは「可処分所得」から「最終消費支出」を差し引いた値が、可処分所得の何割に当たるのかを示す数値(正しくは年金基金準備金も考慮に入れるのですが、ここでは説明を省きます)のことです。この「家計貯蓄率」が、30年前には20%を超えていたにもかかわらず、いまではわずか3%というありさまです。すなわち、この数値は「収入は増えず、支出だけが増えているために、“預金を取り崩して生活している”国民の生活実態」を色濃く反映しているのです。

ちなみに、アメリカの家計部門では、2007年まで「借り入れて消費する」という傾向が強く、家計貯蓄率は限りなくゼロに近い状況でした。ところが、住宅バブルがはじけた影響を受けて、住宅の担保価値が目減りし、強制的な返済額が突然大きくなりました。これに対応するために消費者は必死ですが、「借入金の返済」は消費支出に該当しないために、見せかけの「家計貯蓄率」は5%程度まで上昇する、という皮肉な現象が起こっています。こうした厳しい経済状況による消費支出の低迷は、「全世界からの輸入の減少」という形で経済危機に直接影響を与え続けています。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- ニチレイへのサイバー攻撃はなぜ起きた? 「たまたま選ばれる」被害の構造

- 大手コンサル15社も「対応できない」 なぜ、ある大企業はシステム刷新を断られたのか?

- Windows 11、Dell製PCの不具合を修正する緊急パッチを配信 自動配信の条件と手動の導入手順は?

- なぜ「おじさん人材」が選ばれる? 新卒採用が鈍化するIT部門の実像

- 「AI使うなら値引きできる?」の“暴論”に、日立はどう立ち向かう? レガシー刷新でのAI活用の現在地

- 「Windows+R」は絶対に押さないで! 新入社員に贈るセキュリティの新常識5選

- AIエージェント時代に直面する「新たなセキュリティと内部統制」 日立ら大手はどう考えるのか

- 予定表招待「はい」で情報流出 Geminiを狙う攻撃の手口

- AIエージェント時代、なぜデータ基盤の進化が求められるのか? 次世代アーキテクチャの基本を解説

- AI作成メールのクリック率は人間と同等に 年1回のセキュリティ教育では防御困難か

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。