今、投資するならどっち?――NOVAとGABA、英会話スクール対決:山口揚平の時事日想

著者プロフィール:山口揚平

トーマツコンサルティング、アーサーアンダーセン、デロイトトーマツコンサルティング等を経て、現在ブルーマーリンパートナーズ代表取締役。M&Aコンサルタントとして多数の大型買収案件に参画する中で、外資系ファンドの投資手法や財務の本質を学ぶ。現在は、上場企業のIRコンサルティングを手がけるほか、個人投資家向けの投資教育グループ「シェアーズ」を運営している。著書に「なぜか日本人が知らなかった新しい株の本」など。

今週は投資特集に連動して、筆者の本職でもある投資戦略について書いてみたい。

ここで取り上げる企業は「GABA(証券コード:2133)」と「NOVA(証券コード:4655)」。どちらも英会話スクールを展開する企業である。

英会話スクールビジネスの“キモ”とは?

GABAの株価チャート(1年:縦軸の単位は1000円)

GABAの株価チャート(1年:縦軸の単位は1000円) NOVAの株価チャート(1年:縦軸の単位は円)

NOVAの株価チャート(1年:縦軸の単位は円)

今のGABAとNOVAは、規模こそ違うが時価総額はともに50億円前後であり、市場の評価はほぼ同じなのが面白い。ところが実際には、両者のビジネスはかなり対照的である。

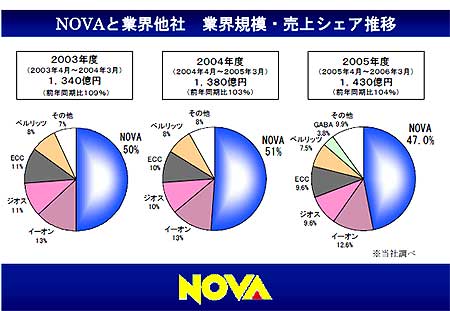

まずNOVAは業界トップで、GABAは新興勢力である(下図参照)。NOVAは、「駅前留学」をコンセプトに、大勢の生徒を低料金で獲得することで人気を博してきた。一方GABAのキーワードは「マンツーマン」。落ち着いたカフェのような空間で、生徒一人ひとりに合ったカリキュラムを提供することで、よい評判を獲得している。

まずは教育ビジネスのキモについて考えてみよう。教育ビジネスのKFS(Key Factor for Success、事業の成功要因)の1つは、顧客のやる気が高いうちに授業料を前金で支払ってもらう(あるいは割賦販売する)仕組みにある。

たとえば英会話であれば、顧客単価は大体40万〜80万程度であろう。受講生はそれを一括で前払いし、授業毎に購入してあったチケットを消化してゆくスタイルが一般的である。運営側はそのキャッシュを使って、教室を出し、講師を雇うというサイクルを確立することができる。生徒数が順調に伸びているときには、きわめて資本効率が良いビジネスなのである。通信教育やエステティックサロンなども同じ仕組みである。

では、両者のキャッシュフローの動きを比較してみよう。

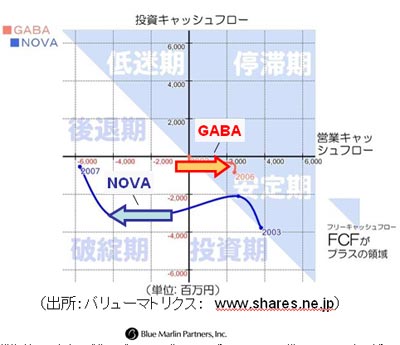

キャッシュフローを見るときには、「キャッシュフローマトリクス」を使うと、会社の発展軌跡がよく分かって面白い。これはシェアーズが考案した分析モデルで、縦軸に投資キャッシュ、横軸に営業キャッシュを取ったチャートになっている。

キャッシュフローで見る、会社の「投資期」「安定期」「停滞期」

多くの会社は、営業キャッシュ(=稼ぎ)はプラス、投資キャッシュはマイナスなので、マトリクスの右下に位置する。企業が発展してゆくためには、投資と稼ぎのバランスが大事なので、これは当然といえる。稼ぎよりも投資の方が多い場合には「投資期」に入るし、稼ぎのほうが投資よりも大きければ「安定期」 に入る。

やがて会社が投資をしなくなり、それまでに投資してきたものを売却するようになると投資キャッシュはプラスに転じる。これが「停滞期」だ。投資をしないと稼ぎも減ってきて、営業キャッシュがマイナスになると低迷期、その後は後退期、最後に破綻期へと進む。つまり会社の栄枯盛衰は、投資期から始まり、ぐるっと一回転して破綻を迎えるという流れである。

GABAとNOVAのキャッシュフローは?

では実際に、GABAとNOVAのキャッシュフローを見てみよう。

両者は明らかに逆方向に進んでいるのがわかる。NOVAの場合は、営業キャッシュがマイナス方向へと進み、GABAはプラスを拡大している。つまりNOVAは、悪いサイクルに落ち込んでおり、GABAは今良いサイクルにあるということだ。

最近のNOVAは、授業料返還請求訴訟の影響で業績が低迷している。上述の通り、英会話スクールは“前受キャッシュフローモデル”なので、生徒離れが起こってくると途端に悪いサイクルに陥ってしまうのだ。

両社の今を把握するために、バランスシートも見てみよう。

GABAもNOVAも基本的には、まず生徒からお金を預かる仕組みである。これが前受け金として流動負債に載っている。問題はこの使い道だが、資産側を見るとGABAが現金が多いのに対し、NOVAの方は、これが債権や在庫、そして固定資産に化けてしまっているのが分かる。返還請求をされても手元に現金がないから、困ってしまう、というわけだ。キャッシュフローとバランスシートを見ると、NOVAの経営があまりうまく行っていないことは一目瞭然である。

では今後はどうなるだろうか。NOVAの業績不振を受けてGABAがさらに伸びるのではないか? という予測をする人が多いと思うが、事実は逆である。実は両社は競合というより、補完的存在なのである。

カラクリはこうだ。NOVAは積極的にTV広告を打つことで有名である。一方のGABAは電車の中吊り広告やWebが主体になっている。

まずNOVAのTV広告を見た人が、英会話を学ぼうという気になる。そしていろいろと英会話学校を調べるうちに、電車の中吊り広告やWebサイトを見てGABAに通うという流れがいままではあったのだ。つまりGABAは、これまでNOVAが喚起した需要の恩恵を受ける形で発展してきたのである。意図的ではないかもしれないが、結果的に良い意味で“コバンザメ商法”になっていたのである。

従って、不祥事でNOVAが広告を打たなくなるとGABAの生徒数も減ることになる。実際、GABAの今期の業績は予想を下回ることになると発表したばかりだ(参照リンク)。

さて、今後の両社はどのようになってゆくのだろうか? 次週は、GABAやNOVAへの投資についてはどうなのか?を企業価値分析の視点から見てゆくことにしよう。

関連記事

- 特集:今日から投資してみませんか?

- 山口揚平の時事日想:投資信託は“コンビニ弁当”?――誠世代は、自分で料理すべし

団塊世代をターゲットにした投資信託、特に毎月分配型の商品が人気だ。しかし誠の読者世代にとって、資産運用のために投信を買うのはあまりにもコストが高い。誠世代に合う資産運用の方針とは……?  山口揚平の時事日想:“投信におまかせ”が儲からない理由――投資のプロはどこにいる?

山口揚平の時事日想:“投信におまかせ”が儲からない理由――投資のプロはどこにいる?

「投資はプロに任せておけばよいのでは?」という声をよく聞く。特に多いのが、勧められた投資信託を買ったから資産運用は安心――というパターンだ。しかし世の中に、真の“投資のプロ”は少ないのだ。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。