M&Aで企業価値は高まるか?――良い多角化と悪い多角化:財務で読む気になる数字(2/2 ページ)

ポートフォリオによるリスク分散の効果も

ファイナンス理論によれば、ポートフォリオ※を組むことによってリスクは下げられる。

例えば、アイスクリーム店とラーメン店の組み合わせなど考えてみると分かりやすい。暑いときにはアイスクリームがよく売れるが、寒いときには温かいラーメンがよく売れる。つまり、お互いに弱点を補い合うことから、単独で商売するより一緒になったほうが、外気温の変動による収益のブレ幅を軽減できる。

同様にA社とB社の収益は、共通の要因のほか個別の要因によってもブレが生じる。共通の要因とは景気の変動、金利や為替レートの変動などの外部的要因である。個別の要因とは、それ以外の種々雑多なお互いに関連性の無い(上述の外気温の変動のような)要因である。A社とB社を合併させると、それぞれの企業の個別要因はお互いに打ち消しあうことから、収益のブレ幅は小さくなる。

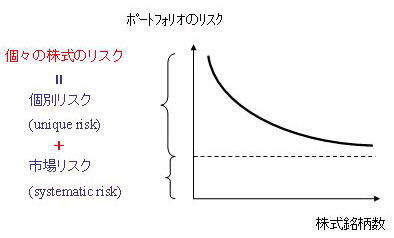

この理論を推し進めていくと、考えられる全ての事業を包含した企業が一番リスクを軽減できることになる。つまり、株式でいえば、株式市場全体を包含するTOPIXのような企業である(下図)。

ポートフォリオ理論によるリスクの軽減

ポートフォリオ理論によるリスクの軽減企業価値は、分子(企業・事業が生み出すフリーキャッシュフロー)を分母(そのフリーキャッシュフローのリスクの大きさに見合った割引率)で現在価値に割り戻したものである。

前述のアイスクリーム店とラーメン店の場合で言えば、シナジー効果はほとんどない※ことから、合併によって分子であるフリーキャッシュフローは変化しない。しかし一方で、合併によってフリーキャッシュフローのバラつき幅が低減することから、低減したリスク(個々の株式のリスク=「総リスク」と呼ばれている)※※の大きさに見合って割引率は低下し、結果として合併事業の現在価値は上昇するはずである。

コングロマリット経営デメリットも

では、投資家はこのようなアイスクリームとラーメン事業の両方を営む企業の株式を保有したいと思うだろうか?

ある程度の規模の運用資産を持ち、分散投資できる投資家の視点から見れば、アイスクリーム事業単独の企業A社とラーメン事業単独の企業Bの株式を別々に保有すれば同じ効果が得られることから、わざわざ2つの事業を傘下にもつ合併企業の株式を購入しようとはしない。単にリスクを軽減するためだけの合併であれば、投資家としてはそれぞれの企業の株式を別々に保有することで実現できるため、このようなシナジー効果のない、つまりフリーキャッシュフローの増加のない企業合併は無意味ということになる。ただし、分散投資できない投資家(例えば全財産を投じてアイスクリーム店を経営している事業主)にとっては、もしも余裕資金があったならラーメン事業を買収することは、リスク軽減の観点からは意義がある。

シナジー効果のない企業結合といえば、1980年代に全盛を誇った米国でのコングロマリット(複合企業体)※や日本ではカネボウのペンタゴン経営が有名である。これらの場合、関連性のない、つまりシナジー効果のない複数の事業を傘下にまとめて経営を行っていた。確かに、お互いに関連性の無い事業同士であることから、X事業が不調のときには別のY事業が好調となり、お互いに弱点を補ってくれることから、結果として収益は安定する。分散投資ができない投資家にしてみればリスク軽減につながるが、分散投資が可能な一般的な機関投資家にしてみれば、何のメリットもない。

それどころか、コングロマリット・ディスカウントという言葉が示すように、優良事業部門が生み出したキャッシュフローが不採算事業分に投資され、全体としての企業価値を損ねる(つまり、PV(A)+PV(B)>PV(A+B))といったケースも多発した。米国の多くのコングロマリット、そしてカネボウのケースはその典型といえよう。米国のシティグループも、1990年代後半から総合金融化路線を推し進めてきたが、今回の金融危機をきっかけに行き詰まりを露呈し、証券関連(投資銀行)業務をノン・コア事業として売却し、コア事業である商業金融事業に回帰しようとしている。同じ金融業とはいえ、商業銀行業務と投資銀行業務はノウハウも文化も異なり、融合が難しいことを示している。

企業経営者の使命は、企業価値を創造すべく、自社の競争優位性をしっかりと見極め、その競争優位性が生きる事業領域を選択し、その事業領域の中でシナジー効果が生み出せるような事業のポートフォリオを組み上げていくことにある。企業買収は、時間を買うという点では企業価値の増大に即効性のある戦略である。しかしながら、適正買収価額の設定、買収後の企業文化の融合、傘下事業の統合等々、本当にシナジー効果を出せるまでには幾多の難関が待ち受けている。自社の競争優位性をしっかりと見強めた上で、シナジー効果が実現できるよう、慎重かつ大胆なM&A戦略の立案・実行が望まれる。

斎藤忠久(Tadahisa Saito)

東京外国語大学英米語学科(国際関係専修)卒業後フランス・リヨン大学経済学部留学、シカゴ大学にてMBA(High Honors)修了。富士銀行(現在のみずほフィナンシャルグループ)を経て、富士ナショナルシティ・コンサルティング(現在のみずほ総合研究所)に出向、マーケティングおよび戦略コンサルティングに従事。その後、ナカミチにて経営企画、海外営業、営業業務、経理・財務等々の幅広い業務分野を担当、取締役経理部長兼経営企画室長を経て米国持ち株子会社にて副社長兼CFOを歴任。

その後、米国通信系のベンチャー企業であるパケットビデオ社で国際財務担当上級副社長として日本法人の設立・立上、日本法人の代表取締役社長を務めた後、エンターテインメント系コンテンツのベンチャー企業である株式会社アットマークの専務取締役を経て、現在エムティーアイ(JASDAQ上場)取締役兼執行役員専務、コーポレート・サービス本部長。

関連記事

財務で読む気になる数字:雇用それとも配当? 危機への対応をファイナンス的に考える

財務で読む気になる数字:雇用それとも配当? 危機への対応をファイナンス的に考える

100年に一度という経済危機を受け、「雇用」「配当」「先行投資」に対する企業戦略にバラつきがでている。経営者の使命は企業価値を創造することにあるが、ファイナンス理論の観点からそれぞれの施策の意味を考えてみた。 145億円で「一緒に元気になろーソン」――ローソンのam/pm買収会見を(ほぼ)完全収録

145億円で「一緒に元気になろーソン」――ローソンのam/pm買収会見を(ほぼ)完全収録

ローソンは2月25日、エーエム・ピーエム・ジャパン(am/pm)を買収すると発表した。資金難に苦しむam/pmと、東京に足場を築きたいローソンの思惑が一致した形だ。ローソンの新浪剛史社長やam/pmの相澤利彦社長らが参加した会見の様子をお伝えする。 シナリオ通りに進んだ!? パナソニックによる三洋の買収劇(前編)

シナリオ通りに進んだ!? パナソニックによる三洋の買収劇(前編)

三洋電機の優先株を持つ金融機関と松下(パナソニック)が何かやってくる――。このように予感していた三洋電機の前社長・井植敏雅氏。経営陣から何も知らされぬまま、予言は実現してしまった。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。