あなたが定年まで働き続けなければならない本当の理由:年収1000万円の貧乏人(2/3 ページ)

人生は銀行と建設会社のためにある?

サラリーマンは誰のために働いているのかを考えると同時に、生涯収支を見てみましょう。ここでは分かりやすくするため、できるだけ数字を単純化しています。

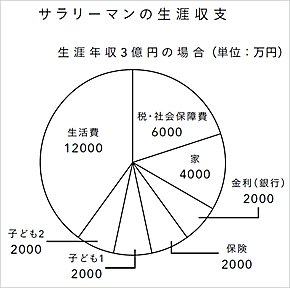

大卒・大学院卒の生涯収入は、およそ3億円と言われています(2009年時点で2億7580万円。22〜60歳までの38年間、平均年収725万円で働いた場合)。

所得税や住民税などの税金と、年金や健康保険などの社会保障費は生涯年収の2割、6000万円となります。一般的なサラリーマンが購入する家、もしくはマンションは4000万円、銀行に支払う金利負担が合計で2000万円。また、平均的な生命保険の額は2000万円と言われています。

そうなると、3億円からそれらを差し引いた残りの1億6000万円で、22〜80歳まで生活しないといけません(ここでは、年金収入と退職金は考慮に入れていません)。さらに子どもが2人いた場合、学費+養育費が1人2000万円(2人で4000万円)で、残りの生活費は1億2000万円になります。すると、夫婦で年間200万円強、月20万円弱に生活費を切り詰めても、まったくお金が残らないのです。

生涯年収3億円のうち、ほぼ半分の1億6000万円が生活費と子どもの養育費で消えていきます。残りの1億4000万円は、税金と社会保障費、家、金利や保険に消えていくのです。

つまり、私たちは必要最低限の生活費を除くと「公務員」と「建設会社」と「銀行員や保険マン」を食べさせるために、一生懸命働いていると言えます。

私がこの事実に気付いたとき、釈然としない思いを抱いたのをよく覚えています。悲しいことに、苦労して購入したマイホームも木造一軒家は30年で建て替えが必要になり、鉄筋コンクリートのマンションでも47年で法定耐用年数が終わり、建て替えが必要になります。ローンが終わるころには、ほぼ無価値の資産となってしまうのです。この事実に気づいた私は「絶対に家は買わない」「保険は都民共済のみ」と決めました。家は賃貸で十分ですし、仮に4000万円を借金して自宅を買うくらいなら4000万円のアパートを買って人に貸し、その家賃収入の一部で同じようなマンションに住んだほうがいいのです。

また、保険には高額な手数料が含まれているので、手数料が取られない共済を使ったほうが断然有利です。

ちなみに、私には保険会社で保険商品の設計を行っている友人がいますが、彼らは100%、保険会社の保険に加入していません。みんな都民共済です。この事実が、保険の手数料の高さや暴利の仕組みのすべてを物語っています。

関連記事

やっぱり英語ができる人は、年収が高い?

やっぱり英語ができる人は、年収が高い?

転職サイトを運営するビズリーチが年収750万円以上のビジネスパーソンの英語力を調査した。その結果……。 スマホ地図を利用している――役職・年収高い人が使う傾向

スマホ地図を利用している――役職・年収高い人が使う傾向

ビジネスシーンでスマホの地図アプリを利用している人はどのくらいいるのだろうか。ビジネスパーソンに聞いたところ、26.9%が「スマホ地図を利用している」と回答した。ゼンリン調べ。 なぜ給料が二極化するのか? 年収200万円と800万円の人

なぜ給料が二極化するのか? 年収200万円と800万円の人

景気低迷の影響を受け、給料は下がり続けている――。そんなビジネスパーソンも少なくないだろう。では、今後10年間はどうなのか。リクルートで働き、中学校の校長を務めた藤原和博さんに「10年後の給料」を予測してもらった。 転職した人に聞く、年収はどうなった?

転職した人に聞く、年収はどうなった?

あなたはなぜ転職をされたのですか? 2012年6〜11月の間に転職をした人に聞いたところ「会社の将来に不安を感じて」を挙げる人が最も多かった。リクルートキャリア調べ。 独身男性に聞く、結婚後、奥さんに働いてほしいですか?

独身男性に聞く、結婚後、奥さんに働いてほしいですか?

結婚後、奥さんに働いてほしいと思っている人はどのくらいいるのだろうか。20代以上の働く独身男性に聞いた。モッピーラボ調べ。 消費税アップの前か? 後か? 住宅購入のポイント

消費税アップの前か? 後か? 住宅購入のポイント

アベノミクス効果による景気回復傾向が鮮明になり、来年4月からの消費税アップが現実味を帯びてきます。消費税率アップで、人生最大のお買いものである住宅購入はどうなるかを考えてみましょう。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。