海外進出を検討している中小企業が注意すべきポイントとは?:日本の常識は通じない(2/2 ページ)

「信頼すれども信用せず」が大事〜海外でのビジネスリスク事例

コンサルビューション社長 高原彦二郎氏

コンサルビューション社長 高原彦二郎氏「成功する海外子会社の経営管理(実践編)」に登壇したコンサルビューション株式会社社長の高原彦二郎氏は、海外でのビジネスリスクの事例について紹介した。

高原氏自身が手がけた調査では、請求書の偽造や親族会社への物品の横流し、売掛金の回収を個人の口座で運用されているケースや二重帳簿、タイムカードの偽造など多岐に渡り、中には金利を現金化が可能なことによる不正(ベトナム)や、労災の自作自演(中国)もあったという。また、情報漏えいについては「盗まれた途端に企業生命がなくなる」といい、ルールが徹底されているか監査が必要だとした。

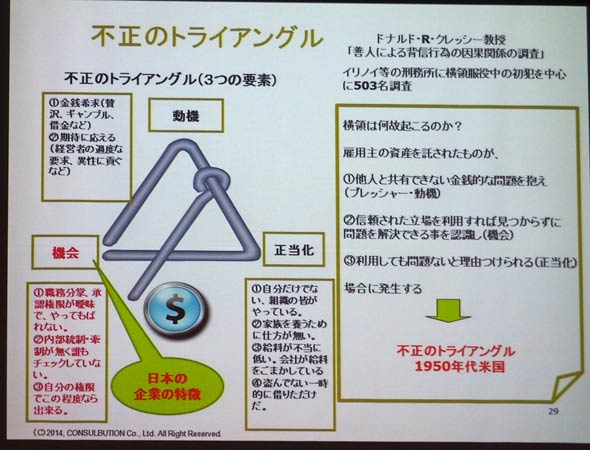

高原氏は、1950年代の組織犯罪研究者ドナルド・R・クレッシーが体系化した「不正のトライアングル」の動機・機会・正当化のうち、機会について「職務分掌・承認権限が曖昧で、(不正を)やってもバレない、内部統制・牽制がなく誰もチェックしていないというのは日本企業の特徴」と指摘。「管理をする対象が日本人ではないことを認識する必要がある。日本の常識だと的はずれな管理になる。”全てを信じている”というのはリスク。イギリスは東インド会社で現地経営者にインド人を起用したが、”信頼すれども信用せず”として能力は買っても売上をごまかしているのではないか、という考え方をしていた」と歴史をひもとき、「ガバナンス」という言葉のもともとの意味である、間接統治によるリスクマネジメントの合理性について説明した。守るべき内容の明確化や本社への報告の義務付け、モニタリングがビジネスリスクの最適化には重要だと述べた。

不正のトライアングル

不正のトライアングル“マネジメント”の語源は、野生馬を飼い慣らすこと

セッション中、高原氏は「CSA(Control Self Assessment:統制自己評価)」の実例として、経営管理リスクのチェックリストを示した(右図)。不正が多い人件費について「人数によって支払われていますか?」「社会保険の納付人数と人件費の人数があっていますか?」といったYes・No形式の質問が並ぶが、「人員台帳がありますか?」というところで引っかかるケースが多いという。

高原氏は「日本人はリスク感性が薄くて見つけない。コントロールを意識しないと固有リスクが増えていく。不正を起こさないためには機会を与えないようにすることが重要」と話す一方、「“マネジメント”の語源は、野生馬を飼い慣らすこと。欧米ではナショナルスタッフを意のままに動かすため、統制と報奨・人事権を欠かさない経営管理を行っている」と指摘する。現地企業経営を”野生化”させないコーポレート・ガバナンスのためには、(1)国民性や文化の違いの認識(2)経営リスクの見える化(3)継続対応の必要性 この3つが大事だと強調。徹底した事前準備と想定しなかったリスクの最小化が、海外進出の成功には必須だと話した。

関連記事

山口揚平の時事日想:Googleが買収されないのはなぜか――議決権に価値はない?

山口揚平の時事日想:Googleが買収されないのはなぜか――議決権に価値はない?

株主の議決権が50%以上あれば企業を支配できる。法的には正しいが、しかしすべての企業でこれが通じるとは限らない。数名の“天才”に支えられているような会社、例えばGoogleでトップエンジニア10人が独立したら、企業価値は果たしていくらになるだろう? 日本企業に求められる「内向き同質体質」からの脱皮

日本企業に求められる「内向き同質体質」からの脱皮

全日本柔道連盟の不祥事の真因は内向きで同質の組織体質である。それは多くの日本企業の課題でもある。 ビジネスパーソンの半数超、「不祥事を知ったら内部告発する」

ビジネスパーソンの半数超、「不祥事を知ったら内部告発する」

組織内の人間が組織の不正などについて通報する内部告発。不祥事を知った時、ビジネスパーソンの半数超には通報する意思があるようだ。共同ピーアール調べ。 緊急時の企業サイトのあり方とは――震災後1週間を経て考えた

緊急時の企業サイトのあり方とは――震災後1週間を経て考えた

今回は企業サイト(コーポレートサイト)の重要性とそのガバナンスについて。緊急事態になって、その重要性を改めて認識した人も多いのではないでしょうか。 富士通のコーポレートガバナンスを正したい――野副州旦元社長が語る、社長辞任騒動

富士通のコーポレートガバナンスを正したい――野副州旦元社長が語る、社長辞任騒動

富士通元社長の野副州旦氏は5月12日、昨年9月の突然の辞任をめぐる一連の騒動について東京・有楽町の日本外国特派員協会で会見を開いて説明した。会見で野副氏は「富士通にはコーポレートガバナンスが欠如している」と指摘。問題となったファンドに対する認識や富士通の体質、外部取締役のあり方などについても語った。 ビジネスシーンで気になる法律問題:仕事に役立つ「法律情報データベース」

ビジネスシーンで気になる法律問題:仕事に役立つ「法律情報データベース」

Web2.0時代では、難解な法律用語に直面しても、インターネットが頼りになる。枕になりそうな六法全書や壁一面の判例集から必要な情報を探し出すというのは、もはや昔の話になった。とはいえ、オンライン情報のすべてを信用するのも無謀だ。本当に役に立つ法律データベースを紹介しよう。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。