分散投資の強みとは? 探し続ける理想のポートフォリオ:分散投資特集(2/2 ページ)

「株価が上がらないので損ばかり」といった人は、自分の金融資産を見直した方がいいかもしれない。もし株式ばかりの運用であれば、それはリスクの取り過ぎ。長く投資を続けたい、リスクを軽減したい、という人は分散投資を考えてみてはどうだろうか?

分散投資に“正解”はない

「積み立てて投資をしていけば、リスクが小さいというのは理解できた。しかしどういった金融商品に投資すればいいのか分からない」といった人もいるだろう。そこで目黒氏は資産配分の考え方を以下のように示した。

資産配分の考え方

- 長期投資で高いリターンを目指す場合は株式の割合を多くする。リスクを低くしたい場合は債券の割合を多くする。

- 資産別・国別・通貨別の分散を意識する。

- 新興国の株式・債券はリスクが大きいので、比率は低めにする。

- 既にリスク商品に投資している場合は、まだ保有していない資産を組み入れる。

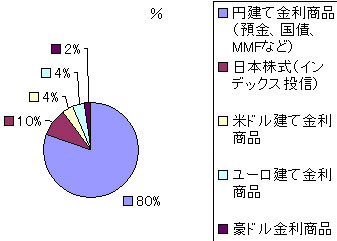

これまで投資をしたことがない人には、円建て金利商品(預金、国債、MMFなど)を全資産の80%保有し、残りは日本株式10%(インデックス投信)、米ドル建て金利商品4%、ユーロ建て金利商品4%、豪ドル建て金利商品2%に配分することを目黒氏は提案している。「しかし資産の20%を一気に購入するのではなく、すこしずつ金融商品を買い、最終的に20%程度にするのがいいだろう」

また分散投資を始めたからといって、そのままの状態にしておくのはよくない。定期的に各資産の配分比率を確認し、バランスを調整する必要があるのだ。ある金融商品の比率が高くなっていれば、その商品が値上がりしているケースが多く、逆に比率が下がっていれば値下がりしていることが多いので「安くなったところで買い増すことを検討する必要がある。配分比率を見直すのは年1回、または相場が大きく動いたときで十分」としている。

どの金融商品をどれだけの比率で保有すればいいのか。これが分散投資の肝ともいえるが、残念ながら“正解”というものはない。なぜなら、それは人によって違うからだ。前述した通り、年齢や収入、資産運用の目的などによって、どの金融資産に投資すればいいのかは違ってくる。またそのときの相場環境や時代によっても変わってくる。理想の分散投資というものは、最終的に1人1人で異なるもの。つまりオーダーメイドの資産配分は、自分自身で探し続けなければならないのだ。

投資の醍醐味は人間的な成長

「長く投資を続けたい」というのであれば、集中投資よりも分散投資の方が適しているだろう。もちろん天才的な相場観を持っていれば、集中投資によって資産を殖やすことは可能かもしれない。ただBusiness Media 誠では「分散投資特集」と称し、誰にでもできる投資方法などを紹介していく。

これからは日本だけではなく、少しずつ“世界を買って”いくのはどうだろうか。海外の株式や債券を買うことで情報収集に敏感となり、知らない間に知識や知恵を得られるかもしれない。もちろん投資をすることによって資産を殖やすことは重要なことだが、人間的な成長を感じられる――これも投資の醍醐味(だいごみ)なのかもしれない。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

茂木健一郎が語る、脳と貯蓄の関係

茂木健一郎が語る、脳と貯蓄の関係

なぜ人はお金を貯めようとするのだろうか? 「それは楽観主義という脳の働きによる行動であり、決して悪いことではない」と脳科学者の茂木健一郎氏は話す。貯蓄行動の根底にある脳のメカニズムとは? 勝間和代氏に学ぶ、金融リテラシーの基本7カ条とは? (前編)

勝間和代氏に学ぶ、金融リテラシーの基本7カ条とは? (前編)

『お金は銀行に預けるな』など、ベストセラーを連発中の勝間和代氏は、日本人の金融リテラシーが低いことに警鐘を鳴らしている。日常生活にも必要だという最低限の金融リテラシーとして、勝間氏は7カ条を挙げる。 初めての投資信託(前編)

初めての投資信託(前編)

初めて投資にチャレンジするという初心者や、忙しくて相場を追っていられない、という人にお勧めしたいのが「投資信託」。ここでは初めて投信を買う人に、銀行預金との違いや種類など“最低限知っておきたい知識”を解説する。 金融資産500万円を持っていれば、ちょうど真ん中

金融資産500万円を持っていれば、ちょうど真ん中

貯蓄ゼロの世帯を含め、金融資産の平均金額はどれぐらいだろうか? 金融広報中央委員会の調べによると「1259万円」……驚く人も多いかもしれないが、フィナンシャルリッチの世帯が平均値を押し上げているようだ。