年末調整を理解すると増税が実感できる:年末調整で知る税金の話(1/4 ページ)

ちょっと遅くなってしまったが、年末調整の時期である。筆者もサラリーマン時代に年末調整の紙に記入・提出したが、その間はほぼ意味不明だったが独立して自分で確定申告をするようになり、必要に迫られて税金の知識を得て、今さらではあるが年末調整の意味を知った。年末調整の書き方と意味を知ることで税金の基礎的な部分を理解してほしい。

ちょっと遅くなってしまったが、年末調整の時期である。筆者はサラリーマン時代に20年以上年末調整の紙を記入・提出したが、その間はほぼ意味不明、全く理解することなくサラリーマンを卒業(脱落?)した。独立して自分で確定申告をするようになり、必要に迫られて税金の知識を得て、今さらではあるが年末調整の意味を知った。

今回は筆者のように意味不明で年末調整を記入している人に、年末調整の書き方とその意味を知ることで税金の基礎的な部分を理解してほしいと思っている。高校生以下のお子さんがいる人は、子ども手当、高校授業料無償化でどれくらい増税されたかを知ることができるはずだ。もう年末調整が済んでしまった人も基本を知るためにも知っておくといいだろう。

サラリーマンの税金の仕組み

まず簡単にサラリーマンの税金について考えてみたい。毎月の給与明細を見ると、所得税、住民税、厚生年金、健康保険、雇用保険といった項目で結構な額が天引きされている。筆者自身はそれらの項目の意味もよく分からなかったし、どういう計算式でその金額になっているか皆目見当も付かなかった。

ざっくりとした例でサラリーマンの税金を計算してみよう。サラリーマンの所得税は以下の計算式で求める。

- 給与の収入金額(年収)−給与所得控除=給与所得

- 給与所得−各種控除=課税所得

- 課税所得×税率=所得税

各種控除の部分が多くなれば税金は少なくなる。住民税は各種控除の額に若干の差があるが、基本的な計算式は同じだ。各種控除は、厚生年金、健康保険、雇用保険といった社会保険と基礎控除、配偶者控除、扶養控除などを含んでいる。

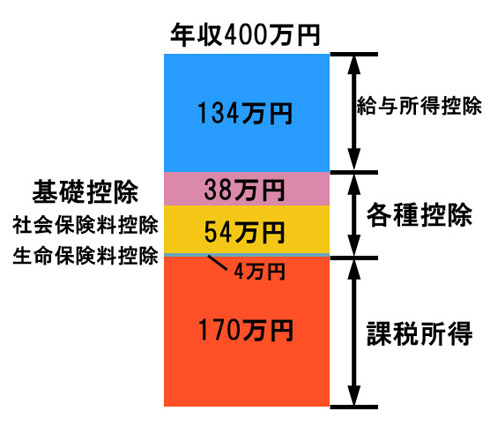

実際の例で計算してみよう。最初は年収400万、独身のケースだ。まずは給与所得控除。サラリーマンの特権とも言えるもので、年収から一定の額は必要経費として課税が免除されている。年収が360万円〜660万円の場合は収入金額×20%+54万円なので年収400万円の場合は134万円となる。

- 4,000,000×0.2+540,000=1,340,000(円)……(1)

年収400万円、毎月の手取りが25万円くらいのサラリーマンで月に10万円以上も課税を免除されることになる。独立した人間からすると、とてもうらやましい制度だ。

社会保険は厚生年金、健康保険、雇用保険を合計すると約13.5%となり54万円。独身で養う家族がいないので配偶者控除(奥さん)、扶養控除(子ども)はなく基礎控除が38万円。生命保険は毎月5千円、年額6万円を払っている場合の控除額は4万円、これらを合計すると96万円となる。

- 540,000(社会保険控除)+380,000(基礎控除)+40,000(生命保険料控除)=960,000(円)……(2)

所得税を計算すると、

- 4,000,000(給与の収入金額(年収))−1,340,000(給与所得控除(1))=2,660,000(給与所得)

- 2,660,000(給与所得)−960,000(各種控除(2))=1,700,000(課税所得)

- 1,700,000(課税所得)×5%(税率)=85,000(所得税)

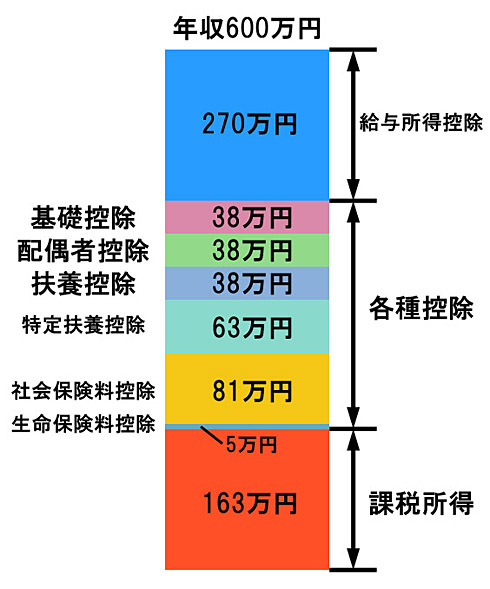

次は年収600万円、専業主婦の奥さんと子どもが2人(高校生、大学生)いるケースで同じように計算してみよう。給与所得控除は、

- 6,000,000×0.2+540,000=1,740,000(円)……(3)

社会保険の厚生年金、健康保険、雇用保険は収入によって増え合計81万円。配偶者控除が38万円、扶養控除は高校生が38万円、大学生は63万円、基礎控除が38万円。生命保険は学資保険や奥さんの保険を含め年額35万円を払った場合の控除額が5万円、これらを合計すると263万円となる。

- 810,000(社会保険控除)+380,000(配偶者控除)+380,000(扶養控除)+630,000(特定扶養控除)+380,000(基礎控除)+50,000(生命保険料控除)=2,630,000……(4)

所得税を計算すると、

- 6,000,000(給与の収入金額(年収))−1,740,000(給与所得控除(3))=4,660,000(給与所得)

- 4,660,000(給与所得)−2,630,000(各種控除(4))=1,630,000(課税所得)

- 1,630,000(課税所得)×5%(税率)=81,500(所得税)

年収400万円、独身の場合

年収400万円、独身の場合 年収600万円、家族4人の場合

年収600万円、家族4人の場合2つの例では年収600万円で家族4人暮らしだと、年収400万円で1人暮らしより税金は少なくなった。ようするに奥さんや高校、大学の子どもがいれば出費も増えるから税金を減らしましょう、ということ。具体的には配偶者控除、扶養控除、生命保険料控除などの控除が多くなれば納税額が少なくなる仕組みである。

収入のない専業主婦なら配偶者控除が受けられるが、しっかり稼いでいる奥さんだと配偶者控除は受けられない。子どもが中学生以下、高校生、大学生で扶養控除は異なってくる。これら個人個人の家族環境や生命保険料などを把握するために必要なのが年末調整だ。年末調整を記入すれば税金が減ると理解しよう。

関連記事

65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の青色申告を得るため、今回はフリーソフトを使ってみる。果たして結果は……。 65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

いよいよ最終回を迎えた短期連載「イチから分かる確定申告」。最後はe-Tax編です。 65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

いよいよ連載も佳境。今回は、簿記などの知識のない人が青色申告特別控除の65万円をゲットする方法を考えていこう。まずは「やよいの青色申告」を使って実際に入力してみる。 サラリーマンも個人事業主も――節税するならここがポイント

サラリーマンも個人事業主も――節税するならここがポイント

税金は「収入の多い人はたくさん納めている」「家族がいると控除が増えて減る」という構図が見えてきた。ではどうすれば効率的に「節税」できるのだろうか。考えてみよう。 子ども手当は増税だった――源泉徴収票の見方、教えます

子ども手当は増税だった――源泉徴収票の見方、教えます

一家の大黒柱の通信簿――。それが「源泉徴収票」である。1年間にどれくらい稼いだか、いくら納税したかを記している。この源泉徴収票を細かく見ると、分かることがあるのである。ぜひ手元の源泉徴収票をご覧いただきたい。 普段は縁のない税金を分かりやすく説明する

普段は縁のない税金を分かりやすく説明する

【短期集中連載】いよいよ今週から確定申告が始まった。個人事業主の人は避けて通れないかなり重めの作業が強いられる時期だ。サラリーマンにとって普段は縁のない税金だが、独立したら途端に自分の問題になる。そんな人に向けて、基本的なお話から初めて確定申告を行う人に向けて税金の話や確定申告の手順などを説明する。 国民統一番号制って必要なんじゃない

国民統一番号制って必要なんじゃない

国民ひとりひとりに番号を与え、個人情報を管理しやすくする国民統一番号制。「国家による国民管理につながる」として反対する人も多いですが、ちきりんさんはそのデメリットより行政上、財政上の合理化メリットなどの方がはるかに大きいと主張します。 「消費税は低所得者に厳しい」ってウソだと思う

「消費税は低所得者に厳しい」ってウソだと思う

所得が多い人も少ない人も同じ税率であるため、「年収から見た負担率が低所得者ほど高くなる」と言われる消費税。しかしちきりんさんは、財政危機の今、法人税率や所得税率を上げるより、消費税率を上げる方が低所得者には有利と主張します。 年収別にみる、増税による負担額

年収別にみる、増税による負担額

民主党政策調査会に税制調査会を新設するなど、“増税シフト”を着々と固めている野田佳彦政権。増税になれば、サラリーマン家庭の負担増は避けられない。そこで第一生命経済研究所とFPに増税後の金額を試算してもらった。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 日本通運×アクセンチュアの124億円訴訟に学ぶ、なぜ大規模開発は“燃える”のか

- 価格高騰なら作ればいい? 「大容量NAS」も「ノートPC」もガチ自作した学生たちのスゴ技

- フィッシング92%減の裏でTeamsの通話攻撃が10倍に Microsoft分析

- WordPressの脆弱性「wp2shell」 古いバージョンでも自動更新していても安心できない理由

- なぜAIのコストは想定以上に高くなるのか? 企業に迫られる「推論設計」への転換

- 「現場が変化を嫌うのは当然」 みずほFGは“経営層と現場の認識ギャップ”、どう克服した?

- 「SIer丸投げ」からどう脱却する? “非ITエンジニア9割”でシステム刷新に挑んだJFEスチールに学ぶ

- エラー解消のつもりが自ら攻撃を実行する「ClickFix」が108%増 日本の割合が最多14%

- ニチレイへのサイバー攻撃はなぜ起きた? 「たまたま選ばれる」被害の構造

- AIエージェント展開後の「冷ややかな沈黙」はなぜ起きる? 定着を促すチェンジマネジメント設計

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。