金利差0.3%でも「住宅ローン借り換え」のメリットはあるのか:マネーの達人(3/4 ページ)

» 2016年07月11日 06時30分 公開

[野村羊一郎,マネーの達人]

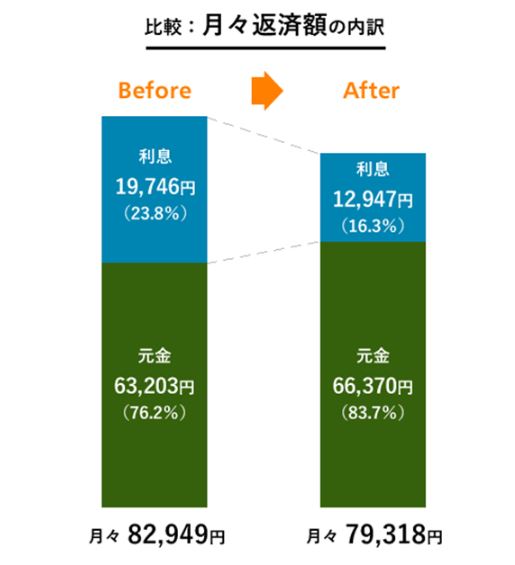

金利を下げると月の支払いの内訳はどうなる?

次に、月々の支払いから借り換え効果を見ていきましょう。

Before

借入:3000万円

月額:8万2949円

元金:6万3203円

利息:1万9746円

After

借換:2702万円

月額:7万9318円

元金:6万6370円

利息:1万2947円

これを図で見ると、以下のようになります。

借り換えることで月々の支払いが3631円減りましたが、内訳の元金を見ると、6万3203円から6万6370円となり、元金は3167円増え、元金の割合が7.5%高まりました。利息は、1万9746円から1万2947円の6799円の減額となり、利息の割合は7.5%減りました。

このように、金利が下がると元金の比率が高まり、その分利息の比率が低くなることが分かります。

住宅ローンは、「元金 × 金利 = 元金 + 利息」で表すことができます。金利が上がれば利息が増え、金利が下がれば利息が減ります。借り換えで金利が下がれば元金割合が増え、利息割合が減るので返済がより有利になります。

このように、借り換えをする際に、月々の支払いや総額から借り換えメリットがあるかどうか確かめるだけでなく、借り換えの前と後を比較して、元金や利息の比率がどの程度変わるのかを確認すると、さらにメリットを実感できると思います。

関連記事

「マイナス金利」が導入されたけど、お金の運用はどうすればいいの?

「マイナス金利」が導入されたけど、お金の運用はどうすればいいの?

2月9日、10年国債利回りが初のマイナスとなり、金利市場に大きな混乱が起きています。そんな中、われわれのお金はどう運用すればいいのでしょうか? 住宅ローン超低金利だからこそ注意したい3つのポイント

住宅ローン超低金利だからこそ注意したい3つのポイント

昨今における超低金利時代――すまい給付金制度などの後押しもあり、住宅を手に入れようとする人も少なくないと思います。今回は、超低金利だからこそ注意したい3つのポイントを見ていきます。 「定期預金は元本割れしないから安心」は間違い

「定期預金は元本割れしないから安心」は間違い

財形貯蓄や自動積立定期預金などを利用して、コツコツとお金をためている人は少なくないでしょう。しかし、インフレが進むと「元本保証だから安心」とは言えません。お金の価値を考えることが、資産運用のポイントです。 マイホーム購入のタイミング 「子供の将来」視点で冷静に判断を

マイホーム購入のタイミング 「子供の将来」視点で冷静に判断を

「我が家の家計で住宅を購入しても大丈夫ですか?」という相談が少なくありません。はたして、マイホーム購入のベストなタイミングはあるのでしょうか? 家族の将来像を考えながら検証してみましょう。

関連リンク

copyright (c) "money no tatsujin" All rights reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

SpecialPR

SaaS最新情報 by ITセレクトPR

あなたにおすすめの記事PR

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。