SOX法を考える「今なぜ、内部統制なのか?」:丸山満彦の「内部統制」講座(3/5 ページ)

- 会社の責任

- 財務ディスクロージャー制度の強化

- 2002年企業および不正犯罪行為説明責任法

- ホワイトカラー犯罪への罰則強化

- 税務申告

- 会社の不正および説明責任

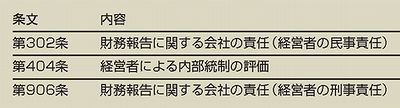

さらに、表2に示す3つの条文は、ディスクロージャーの観点からが特に重要である。

米SOX法の中で特に重要な条文

米SOX法の中で特に重要な条文企業(連結企業ベースで)は、これらの条文に対応するために社内で適切な財務報告などを行うための内部統制の整備と運用を行わなければならない。また、第302条および第906条において、自社の財務報告が適正に作成されていることなどについて経営者自ら宣誓することも義務づけられている。なぜなら、さらに第404条の規定において、それを外部の監査法人が監査し、適正意見を得る必要があるからである。

また、この規定に実効性を持たせるために、第906条において刑事罰が規定されている(表3)。

第906条における刑事罰の例

第906条における刑事罰の例刑事罰には罰金だけでなく禁固刑も定められており、非常に厳しい罰則であるといえる。米国において多額のコストをかけて内部統制の整備・運用を行っているのは、この刑事罰があるからではないかと思われる。

第302条

第302条は、最高経営責任者(CEO)および最高財務責任者(CFO)の民事責任を明確にしたものである。米国ではCEOおよびCFOは個人名により、表4に示す事項を宣誓し、SECに提出する定期報告書、年次報告書(F-10K)および四半期報告書(F-10Q)に含め、日本企業の場合は年次報告書(F-20F)に含めなくてはならない。第302条は財務諸表の開示に関する部分の内部統制ということで、開示統制といえる。

第404条

第404条は、財務報告に係る内部統制に関する年次評価を要請している。第302条は開示統制に関するものだが、第404条はCEOおよびCFOが財務報告に係る内部統制の有効性を評価・報告することを義務付けている。第404条は、CEOおよびCFOがその年次報告書において内部統制に関する次の報告を行うことを要求している。

- 財務報告に係る内部統制を整備し、維持する責任が経営者にある旨

- 財務報告に係る内部統制の評価結果(年度末時点)

- 外部監査人がアテステーション(証明)報告書を発行した旨

さらに第404条では、企業の外部監査人による財務報告に係る内部統制の有効性に関する経営者評価のアテスト(証明)が規定されている。すなわち、外部監査人は、財務報告に係る内部統制の有効性に対する意見と経営者報告書の適正性についての意見の2つを表明しなければならないことになる。

なお、財務報告に係る内部統制の監査において、財務報告に係る内部統制が有効であることを評価するための基準として、トレッドウェイ委員組織委員会(Committee of Sponsoring Organization of the Treadway Commission: COSO)が策定した「内部統制−統合的なフレームワーク」が原則として利用されることになる。この内容については、のちほど説明する。

第906条

SOX法では、財務諸表の虚偽記載について、経営者に対して非常に厳しい罰則を設けている。日本では、有価証券報告書などの虚偽記載について、懲役5年または500万円以下の罰金となっているのに対し、SOX法では、最高500万ドル(約6億円)の罰金および最長20年の禁固刑となっている。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 開発者が突然「2026年はあの定番データベースをやめろ」と言い出した理由とは? 愛された技術の裏事情

- KDDIの最大1422万件の情報漏えい事件 その裏には陸自USB問題と同様に中国の影?

- 機械より人をだます方が早い 巧妙化する「二段階フィッシング」にご注意

- 「ランサムウェア」侵入手順を徹底解説 もう知ったかぶりからは卒業しよう

- Mythos Previewに近い性能を3分の1のトークンで実現 OpenAIが新モデル「GPT-5.6」公開

- 「Claude Mythos」が突きつける、IT業界の転換点 われわれが置かれている状況を「姉歯事件」から読み解く

- 日立、ミッションクリティカル領域におけるAI活用を支援 「Hitachi iQ Studio」の3つの特徴

- メインフレーム離脱プロジェクトの7割超が失敗、理由は「生成AIの過大評価」

- 企業データの35%超が「AI生成物」 調査が警告する、データ品質低下と統制不足のリスク

- ガリガリ君の赤城乳業が実現した「クリーンコア」 需要激変に即応する現場オペレーションをどう構築した?

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。