新局面に突入する電子マネー市場:生活経済におけるデジタル諸相2[貨幣のデジタル化とデジタルエコノミー] 第1回(1/2 ページ)

「Edy」や「Suica」などに加え、「iD」といったように、貨幣(マネー)のデジタル化は徐々に進んでいる。果たして、電子マネー市場は今、どんな状況にあるのだろうか。

最近「電子マネー」というキーワードが再び注目を集めている。人々の視線が注がれるその先には、ICカード、そして携帯電話の存在がある。

第3のマネー台頭で市場拡大か

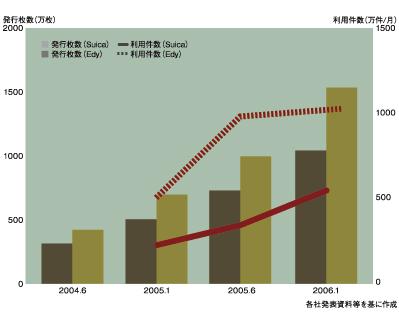

ICカードには、ビットワレットの「Edy」とJR東日本の「Suica」がある。両者を合わせた発行枚数は既に3000万枚を超えており、利用件数もほぼ同様のペースで拡大しているという(下グラフ1参照)。利用が急拡大し始めた背景には、カードそのものやシステムの技術的完成度に一定のめどがつき、両社がそれを事業として本格化させて、利用できる店舗などの拡大を競い始めたことがある。2005年以降、これらのカードはいわゆる「駅ナカ」の店舗だけでなく、コンビニエンスストアやスーパー、家電量販店、さらにはタクシーなどさまざまなところで支払い手段として利用できるようになっている。

グラフ1 SuicaおよびEdyの発行枚数と利用件数の変化

グラフ1 SuicaおよびEdyの発行枚数と利用件数の変化こうした流れの中で、コンビニやスーパーを擁する流通大手のセブン&アイ・ホールディングスが独自規格の電子マネーを導入することは、そのような決済手段の拡大にさらなる弾みをつけることになるだろう。少なくとも、同社が傘下にもつコンビニのセブン‐イレブン・ジャパンの国内全店舗で1日平均1000万人以上が来店していることを考えると、たとえ平均数百円の顧客単価とはいえ、その独自電子マネーの決済額はそれだけで相当な規模になるはずだ。

加えて、日本を代表するスーパーマーケットを展開するイトーヨーカ堂やファミリーレストラン大手のデニーズジャパン、そごうと西武百貨店の持ち株会社であるミレニアムリテイリング(セブン&アイとの経営統合が既に発表されている)など同グループの企業群を含めれば、年間数十兆円規模の決済ニーズが存在することになる。これにより、電子マネー市場全体が拡大する勢いはさらに加速するように思われる。

Copyright© 2010 ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 私鉄の「クレカ乗車」が本格始動 今見直したいスマートフォンセキュリティの考え方

- OpenAI、Anthropicが新会社設立 国内SIerは「黒船襲来」に対抗できるか?

- 「Windows+R」は絶対に押さないで! 新入社員に贈るセキュリティの新常識5選

- 富士通がOpenAI、Anthropicと相次ぎ提携 AIベンダーと組む狙いは?

- Googleの「AppSheet」を悪用した新手のフィッシング攻撃に注意 初回メールに不正リンクがない事例も

- AIコーディングエージェント市場が「新段階」突入 IDEが必要不可欠でなくなる“3つの理由”

- 羽生善治九段に学ぶAI時代の意思決定 最適解による「思考停止」を突破するヒント

- Claude Mythosのすごさと怖さ【動画あり】

- SCS評価制度が問う“組織としての対応力”:経営層を巻き込んだレジリエンス強化の進め方

- JR「鉄道座席予約システム」に見る“温故創新” 「乗客一人一人がビットに見えた」エピソードから学ぶこと

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。