新局面に突入する電子マネー市場:生活経済におけるデジタル諸相2[貨幣のデジタル化とデジタルエコノミー] 第1回(2/2 ページ)

ケータイはクレジットでも勝負

一方、携帯電話では、カード型(Edy)のチップを端末に内蔵し、「おサイフケータイ」の名で導入されたことで始まった。NTTドコモでは、この機能を内蔵した機種契約者数が4月に累計1200万台を突破したという(その数は前述したICカード発行枚数に内数として含まれている)。

携帯電話内蔵型がカード型と異なるのは、プリペイド式の入金(いわゆるチャージ)が、駅の券売機やコンビニに設置された端末など特定の端末によらなくとも、携帯電話の無線ネットワークを通じていつでもできる点にある。利用者にとっては便利なものだ。

これらの決済手段は、いずれも事前にカードにチャージするため、前払い(プリペイド)方式と呼ばれているが、同時に不正利用や損害補償などへの対策の観点から、チャージできる上限額(2〜5万円)が決められている。従って、これらが利用される局面は、主に小銭による決済を前提としており、故にその市場を「小額決済市場」と呼ぶことが多い。この呼び方が暗に意味しているのは、それが従来からあるクレジットカードによる決済市場とすみ分けられた存在というところにある。両者の明確な区分は難しいが、一般には一回あたりの決済額で3000円程度が、そのラインとされている。

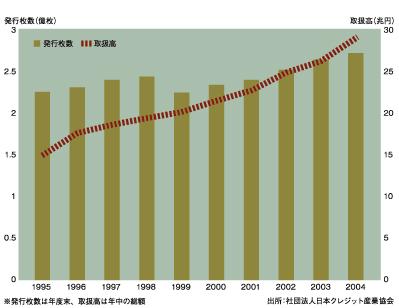

ちなみに、クレジットカードについては、ECにおける主要な決済手段として利用が伸びてきたこともあって、ここ数年間で取扱高は順調に拡大しており、30兆円を超えるまでになっている(下グラフ2参照)。確かに、普通のカードでも月に10〜20万円の決済はできるし、ゴールド、プラチナ、ブラックなど決済枠を百万円から千万円台にまで拡大したカードの保有者が一定の割合で存在していることを考えても、小額決済市場はまだとてもその規模には及ばない。また、そのポテンシャルが一体いくらあるのかについてもさまざまな議論がある(NTTドコモでは57兆円と試算している)ことを考えれば、クレジットカードはいろいろな意味でICカードの動向の先行事例であり、かつこれからの展開を左右する重要なファクターであることは明らかである。

グラフ2 クレジットカードの発行枚数と取扱高の変化

グラフ2 クレジットカードの発行枚数と取扱高の変化NTTドコモが05年5月に三井住友フィナンシャルグループらとの提携を発表し、同年秋に「iD」というブランドを立ち上げてクレジット事業そのものへ本格的な参入を表明したことは、大きな驚きをもって受け入れられた。今日的な意味で電子マネーというものをとらえた場合、ある意味でそれは必然の流れではあった。これにより電子マネーの市場は、クレジットカード市場を巻き込んだ、新たな局面に入ったのである(「月刊アイティセレクト」掲載中の好評連載「新世紀情報社会の春秋 第五回」より。ウェブ用に再編集した)。

成川泰教(なりかわ・やすのり)

株式会社NEC総研 調査グループチーフアナリスト

1964年和歌山県生まれ。88年NEC入社。経営企画部門を中心にさまざまな業務に従事し、2004年より現職。デバイスからソフトウェア、サービスに至る幅広いIT市場動向の分析を手がけている。趣味は音楽、インターネット、散歩。

関連記事

デジタルエコノミーの未来

デジタルエコノミーの未来

貨幣のデジタル化が進んだ現代の経済社会は、「デジタルエコノミー」と呼ばれている。現状では、情報技術の進化とともにデジタルマネーがわれわれ生活者の手元にまでやって来ている。デジタルエコノミーの世界は今後、どの方向に向かっていくのだろうか。 生活者の領域にまで進出した貨幣のデジタル化

生活者の領域にまで進出した貨幣のデジタル化

デジタルエコノミーの今後を見ていく上で、その歴史を振り返る必要がある。そこで、貨幣のデジタル化について簡単に整理してみたい。 CGMで発信される情報の存在意義

CGMで発信される情報の存在意義

CGMの情報が消費者の購買行動に影響するECサービスが拡大する中で、その情報はその購買プロセスにとってどのように関わってくるのだろうか。 EC拡大の裏で起こる構造変革

EC拡大の裏で起こる構造変革

新世紀情報社会における生活者の経済活動について考えてみると、その一つの特徴としてECの拡大が挙げられる。ところが、ECはもはや単なる商品の購入画面というだけではない存在意義を持っているという。それは……。 「買い方」だけではない消費行動の革新

「買い方」だけではない消費行動の革新

このシリーズでは、新世紀情報社会における生活者の経済活動について考えることにする。まずは、購買プロセスの側面において。

Copyright© 2010 ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- Windowsアップデートは「3日以内」に完了へ IT部門が工数をかけずに乗り切る方法は?

- 6.5年かかるコード解析を20時間で完了 4.6億行のレガシーコードに挑んだClaude活用術

- 「足りないのはCOBOL人材じゃない」 日立が語る、AI時代のシステム刷新における“人”の役割

- 多要素認証も飛び越えるフィッシング iOS 27の"新たな防波堤"

- 日本企業の“鬼門”、アクセンチュアは突破できるか? OpenAIとの協業で狙う「業務効率化超え」

- OpenAIが「GPT-5.6」一般提供 3モデルの価格と新たな利用条件は

- ランサムウェア犯も失敗したくない ホワイトハッカーが明かす“身代金ビジネス”の実態

- 日本のAIエージェント自律稼働は世界最多 でも「心理的安全性」は世界最下位

- AIで専門職の境界が消える? 企業が欲しがる「総合技術者」の条件

- 「Copilot Studio」によるAI開発はなぜPoCで終わる? 組織のすれ違いとROIの壁を解説

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。