ITは金食い虫?――資産を「リソース」と「能力」に分類してみる:差のつくITIL V3理解(2/4 ページ)

ITILにおける「資産」とは何か?

ITIL V3では、資産を「価値を創出するための基盤」であるとしている。言い換えれば、サービスを提供するために必要なもの、ということになる。サービスを提供するために必要なものは、すべて資産である。そのため資産のことを「サービス資産」と呼ぶ場合もある。

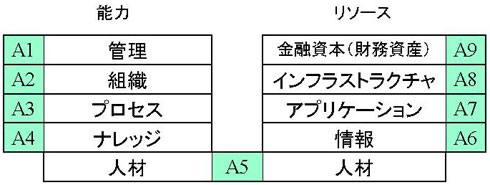

では具体的に、資産とは何なのか。まず特徴的なのは、資産を「リソース」と「能力」という2種類で語っている点である。そしてそれらの資産を構成する要素は全部で9つあり、便宜的にA1〜A9までの記号が付与されている(図1)。

図1:資産の種類

図1:資産の種類分かりやすいのはリソースだろう。リソースは、価値を創出するために直接的に働きかけ、消費されるものである。具体的には次のものが含まれる。

- 金融資本

- インフラストラクチャ

- アプリケーション

- 情報

- 人材

まさに「ヒト、モノ、カネ」に当たる部分である。モノは、インフラストラクチャ(ハードウェア)、アプリケーション(ソフトウェア)、情報(ITサービスが扱うコンテンツ)であると定義している。

ここは、ITガバナンスのフレームワークであるCOBITと整合性をとったようにも見える。COBITでは、IT資産は「インフラストラクチャ、アプリケーション、情報、要員」であると述べている。それにカネ、すなわち金融資本(ITIL書籍の中では『財務資産』と書かれているところもあり、統一されていない)が加わったものであるとも解釈できる。

このリソースという概念は、多くの人にすんなり受け入れられるだろう。最適なリソースが用意されることで、最適なサービスを提供でき、最適な価値を創出できる。リソースが欠如していると適切なサービスを提供できず、従って最適な価値を創出できない。

より重要(というか、ITILらしい側面)なのは、能力である。能力とはリソースを価値に変換するために使われるものである。具体的には次のものが含まれる。

- 管理

- 組織

- プロセス

- ナレッジ

- 人材

能力単体では価値を生み出せない。しかし、もし潤沢なリソースがあったとしても、そのリソースを調整、コントロール、展開するのに必要な能力が欠如しているのでは、適切な価値を創出できない。

能力は時間をかけて開発されるものである。また、経験と学習によって蓄積されるものである。もし同程度のリソースを持つ2つのサービス・プロバイダがあれば、両者はそれぞれが持つ能力によって差別化されるだろう。

能力を示すそれぞれの要素が具体的に何を表しているのか、ということはある程度想像できるが、念のために詳しく見てみよう。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 開発者が突然「2026年はあの定番データベースをやめろ」と言い出した理由とは? 愛された技術の裏事情

- KDDIの最大1422万件の情報漏えい事件 その裏には陸自USB問題と同様に中国の影?

- 機械より人をだます方が早い 巧妙化する「二段階フィッシング」にご注意

- 「ランサムウェア」侵入手順を徹底解説 もう知ったかぶりからは卒業しよう

- Mythos Previewに近い性能を3分の1のトークンで実現 OpenAIが新モデル「GPT-5.6」公開

- 「Claude Mythos」が突きつける、IT業界の転換点 われわれが置かれている状況を「姉歯事件」から読み解く

- 日立、ミッションクリティカル領域におけるAI活用を支援 「Hitachi iQ Studio」の3つの特徴

- メインフレーム離脱プロジェクトの7割超が失敗、理由は「生成AIの過大評価」

- AWSの「静かな」戦略シフト OpenAIとAnthropic“1日違い登壇”の意味を読み解く

- 企業データの35%超が「AI生成物」 調査が警告する、データ品質低下と統制不足のリスク

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。