損益計算書(そんえきけいさんしょ):情報システム用語事典

profit and loss statement / income statement

» 2004年08月08日 00時00分 公開

[@IT情報マネジメント編集部,@IT]

財務諸表の1つで、企業・事業体などのある一定期間(会計期間)の「収益」と、それを得るために要した「費用」の明細を示して、その期間における「純利益(赤字の場合は純損失)」を算出した計算書。企業の一定期間(会計期間)の経営成績を示す。

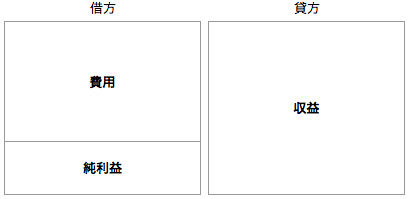

損益計算書は、一般的に最上段の売上高から、順に収益・費用を加減していき、最終的な儲けを計算する。収益、費用、純利益の関係は以下のとおり。

企業のその期の活動結果として、どんな収益がどれだけあり、どんな費用がどれだけ掛かり、結果としてどれだけ儲かったかを一覧することができ、損益の発生源特定などのために利用される。

参考文献

▼『最新 財務諸表論〈第11版〉』 武田隆二=著/中央経済社/2008年4月

▼『超図解「財務3表のつながり」で見えてくる会計の勘所』 國貞克則=著/ダイヤモンド社/2007年11月

▼『ビジネス・アカウンティング――財務諸表との格闘のすすめ〈新版〉』 山根節=著/中央経済社/2008年4月

▼『財務マネジメントの基本と原則』 デイビッド・メッキン=著/國貞克則=訳/東洋経済新報社/2008年6月(『Naked Finance:Business Finance Pure and Simple』の邦訳)

Copyright © ITmedia, Inc. All Rights Reserved.

SpecialPR

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 500万件のWebサーバでGit情報が露出 25万件超で認証情報も漏えい

- 一気読み推奨 セキュリティの専門家が推す信頼の公開資料2選

- 中国電力、RAGの限界に直面し“電力業務特化型LLM”の構築を開始 国産LLMを基盤に

- 「SaaSの死」騒動の裏側 早めに知るべき“AIに淘汰されないSaaS”の見極め方

- NTTグループは「AIがSI事業にもたらす影響」をどう見ている? 決算会見から探る

- 2025年、話題となったセキュリティ事故12社の事例に見る「致命的なミス」とは?

- LINE誘導型「CEO詐欺」が国内で急増中 6000組織以上に攻撃

- 「年齢で落とされる」は6割超 シニアエンジニアが直面する採用の壁と本音

- なぜ日本のITエンジニアは優遇されない? 「世界給与ランキング」から見えた課題

- 年収1000万を超えるITエンジニアのキャリアは? 経験年数と転職回数の「相関関係」が明らかに

あなたにおすすめの記事PR

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。