出口戦略もおぼつかない。世界同時不況はまだ続く:“経済危機に勝つ”リスクマネジメント(4)(2/2 ページ)

いかに金融テコ入れ策を収束させるか――出口戦略が1番難しい

さて、世界経済は以上のような状況にあるわけですが、将来の問題は、「経済危機に陥った各国が行ってきた財政投入と金融緩和の両面におけるテコ入れ策を、どう収束させるか」ということです。

戦争でも企業戦略でも「撤退作戦は1番難しい」とされています。まず財政投入は「財政赤字」という副作用を伴います。金融緩和はあり余った資金が国債に向かうことで「長期金利の低下」という副作用を伴いますし、「短期で調達して、長期で運用する」という金融機関の収益を圧迫します。加えて、家計部門の預金利息などの収入を限りなく低下させるということが、わが国の場合、1500兆円もの金融資産を保有する家計部門の消費支出を極端に慎重にさせているのです。

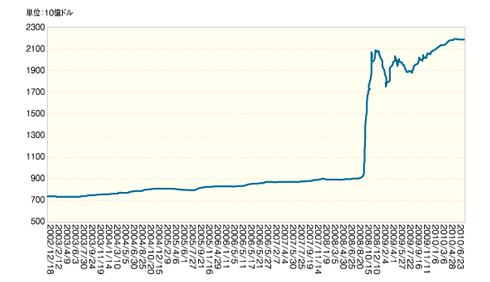

従って、これらの問題を避けながら、いかにうまくテコ入れ策を解消するかが「出口戦略」なのです。まず、経済危機の震源地である米国の金融緩和の現状を見てみましょう。以下の図2は、金融危機を迎えた2008年秋に、米国の連邦準備銀行が不動産担保証券などを買い取り、金融機関に大量の資金を供給したことを示しています。

図2 米国連邦準備銀行の資金供給残高の推移。2008年10月以降、大量の資金を投入している。(出典:米連邦準備制度/2010年7月)

図2 米国連邦準備銀行の資金供給残高の推移。2008年10月以降、大量の資金を投入している。(出典:米連邦準備制度/2010年7月) この増加した資金の純増額は1兆4000億ドルにも上り、現在の資金供給残高は図2に表れているように、2008年8月までの傾向値の2.5倍にまで急増したのです。この資金急増は、金融機関の信用創造により民間部門のマネーサプライ(通貨供給量)を膨れ上げさせ、2010年7月30日現在、M2(※注4)ベースで8兆ドルを超える通貨供給残高となっています。

この資金は、金融機関の連鎖倒産を防ぎ、経済危機の悪化を防止した点で評価されていますが、役割を果たしたその資金量は元に戻らず、世界中の金融市場に“次なるバブル”を生み出すリスクをはらんでいます。ですから、この巨額に膨らんだ資金をうまく元の傾向値に戻すことが、米国の連邦準備制度にとっての『出口戦略』の1つのテーマとなるのです。

はたして出口戦略は実現可能なのか?

ところで、2010年7月28日のロイターの発表によれば、「米連邦準備制度理事会(FRB)が28日に発表した地区連銀経済報告(※注5)では『米経済活動は引き続き全般的に強まっているものの、力強さに欠け、一部地区では過去数週間で勢いが失速したことが確認された』と報じた」としています。

一方、消費者動向の目安となる「小売売上高」については全般的に増加したものの、穏やかなペースとなっていることが明らかになりました。しかし「4月末に住宅税控除措置の期限切れを背景に、大半の地区で住宅不動産市場の活動が低迷したとの認識を示した」としています。

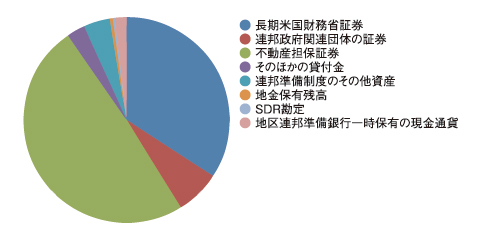

「出口戦略」の具体策の1つは「短期金利を引き上げること」です。しかし、実体経済が弱いときにはその戦略は政治的に採りにくいものです。もう1つの具体策は、「金融危機のときに市場から買い上げた資産を市場に売り戻すこと」なのですが、こちらにも問題があります。以下の図3を見てください。

図3 米連邦準備制度の資産構成。全資産の半分は不動産担保証券で、3分の1は米国の国債となっている。(出典:米連邦準備制度/2010年7月)

図3 米連邦準備制度の資産構成。全資産の半分は不動産担保証券で、3分の1は米国の国債となっている。(出典:米連邦準備制度/2010年7月)この図は、米連邦準備制度理事会が資金を供給する対価として取得し、保有している資産の内訳を表しています。ご覧のとおり、連邦準備制度の全資産の半分は不動産担保証券で、3分の1は米国の国債です。

不動産担保証券は、不動産価格が下落したままの状況からほとんど壊滅状態であり、この証券の市場が存在していないような状況です。一方、国債は市場がありますから売り戻すことは理論的には可能ですが、「連邦準備制度が国債を売る」となったら、投資家が引いてしまい、市場は消化し切れないかもしれません。その場合、国債の価格は下落し、長期金利が急騰するリスクをはらんでいます。

従って、このような状況では、米連邦準備制度理事会が「出口戦略」を採ることは極めて難しいと思われます。「出口戦略」を採れないということは、すなわち身動きが取れないということを意味しています。再び不況に陥っても、これまで以上に資金を供給し続けることは期待しづらく、逆に、膨れ上がった資金が次なるバブルを引き起こした場合にも、資金を吸収する方法が極めて限定されることになるのです。

手詰まりの米国……世界経済に暗雲

米国政府は財政赤字を覚悟で支援策を続けていますが、財政規律を重視する議会共和党からの反対により、これ以上のテコ入れを継続することは難しくなってきています。米連邦準備制度理事会も上記のように動くことは難しい状況です。米国経済の自律的な回復を待つとしたら、少なくとも5年、悪くすると10年くらいは掛かるでしょう。

このように、欧州も米国も中国も「市場としていま以上に期待することはできない」のが今年後半から来年にかけての見通しです。すなわち第3回でも述べたとおり、「安易に、世界経済は回復していくとの前提に立つことはリスクが大き過ぎる」ということです。

さて、以上で現在の世界不況の状況をほぼ俯瞰したことになります。では、こうした八方ふさがりの中で、われわれ企業の戦略担当者は何をすればよいのでしょうか? 次回はいよいよその点について検討したいと思います。

筆者プロフィール

鈴木 英夫(すずき ひでお)

慶應義塾大学経済学部卒業、外資系製薬会社でコントローラ・広報室長・内部監査室長などを務める。長く経済分析とリスクマネジメントを経験。 現在はaiリスクコンサルテーション代表、コンサルタント。プランナー・オブ・リスクマネジメント、内部監査士。神戸商工会議所登録エキスパート。危機管理システム研究学会会員、RM協会大阪広報リスク研究会リーダー。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- メインフレーム離脱プロジェクトの7割超が失敗、理由は「生成AIの過大評価」

- 機械より人をだます方が早い 巧妙化する「二段階フィッシング」にご注意

- 日立、メインフレーム事業から撤退へ ハード製造終了から9年後の決断

- 「Claude Mythos」が突きつける、IT業界の転換点 われわれが置かれている状況を「姉歯事件」から読み解く

- 「Windows+R」は絶対に押さないで! 新入社員に贈るセキュリティの新常識5選

- アプリ構築のトークン消費は通常の3倍 Anthropicデータが明かす、高度なタスクと計算資源のリアル

- 「AIが前提となる世界」でSIerは生き残れるか?

- 日経225企業の96%が情報漏えいを経験 最も漏えい率の高い業界は

- AI時代のデータセンター冷却は「脱水冷」? Microsoftの無水冷却にみる、インフラの生存戦略

- 富士通と日本IBMの協業、ついに始動 COBOL刷新における「役割分担」は?

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。