第4回 ファイナンスの実践(前編):保田先生! 600秒でファイナンスを教えてください(4/5 ページ)

借金で「時間と収益機会」を手に入れる

これまで見てきたように、我々個人の間では「借金はできるだけ避けるべき」と思われていますが、企業や国にとって借金は活用しないともったいない、といえます。

日本企業では個人の感覚の延長で無借金経営をよしとする風潮が強かったので、なかなかこの「借金活用のススメ」は理解されにくいのですが、財務理論上は借入金をうまく活用しなければ企業にとっては機会損失につながる、ということは重要なポイントです。

例えば、借金をすることで「時間」も一緒に買うことができます。私たちは家の購入時はローンを組みます。ローンを組まずにお金をためてから家を購入しようとすれば、家を購入できるのは60歳ぐらいになってからでしょう。それではせっかく建てた家に住める時間が短くなってしまいます。ローンを組むことで30歳でも家を建てることができ、向こう40年は我が家で平穏に暮らすことができるのです。これが借金で「時間を買う」という概念です。これは企業の場合も同じです。

さらに、企業の場合は借金によって時間を買うだけでなく、「収益力向上の機会」も一緒に買うことができます。

ある企業が新商品の企画を思いついたとします。その商品開発には多額の費用がかかります。その企業は無借金経営を目指していたので、十分にお金が貯まった3年後に商品開発に着手しました。しかし、そのときにはすでに商品開発を進めていた同業他社が商品化に成功してしまっていました。

このように「お金が貯まるまで待つ」という行為は、その3年間という時間を「みすみすやり過ごす」ことを意味するのです。

また、時間のみならず、同業他社にビジネスチャンスを奪われることで収益向上の機会までを失ってしまいます。

企業経営では「ここぞ」と思うチャンスがある場合は借金をして果敢に攻め、収益をガンと上げて後で借金を返済する、と考えることが理にかなっているのです。

「レバレッジを利かせる」という発想

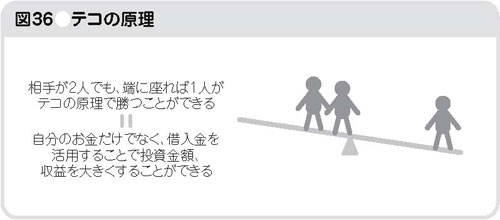

借入を行うことを「レバレッジを利かせる」といいます。レバレッジとはテコのこと、あの子供の頃に乗ったシーソーがまさにテコです。どんなに体重の重い人でも中央に近いところに乗れば、あまりシーソーは上下しませんよね? 反対にどんなに体重の軽い人でも端っこに乗れば大きな力となります。

また、自己資本だけで投資する場合と借入金も活用して投資する場合では、投資金額に違いが出てきます。

100の自己資本を持っている場合、自己資本だけに頼ると100の投資しかできませんが、借入金を活用すれば200、300の投資が可能となります。当然ですが、投資金額が大きいほうが後のリターンも大きくなります(リスクも大きくはなりますが……)。企業経営では規模のメリットが大きく働くので、この「借入金による投資増大効果=レバレッジのメリット」を享受することは非常に重要です。

企業の借入金には節税効果がある

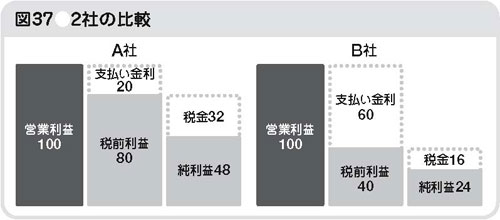

さて、今までは借入金に対する個人と企業での考え方の違い、レバレッジ効果などによる「借入のススメ」について見てきたわけですが、ここで借入金による節税効果について見ていきましょう。第2章で見た損益計算書を思い出しながら、次ページ図37の2社を見比べてください。

A社・B社はともに「営業利益100」を稼いでいます。

しかし、A社とB社では借入金の金額が異なり、B社はA社よりも40多く利息を支払っています。その分、税前利益も両社で40の差があります。日本での法人税は約40%ですので、それぞれの税前利益から40%の税金を引くことで最終利益(純利益)を求めることができます。その純利益となると、A社とB社は24しか違いません。

これは、B社の場合は支払い金利が多い分、課税対象となる利益が小さくなり、結果として税金も低くなるからです。よく中小企業のオーナーが節税対策と称して必要もないのに車を買い換えたり、マンションの1室を借りたりして費用を膨らませていますが、これは費用の増加が利益の減少になるわけではなく、費用が大きい方が税金が減る効果があるためです。簡単に言えば、費用には節税効果があるのです。図37の例では、B社の40の税前利益が最終的には24になっていますが、これは40を4割引するとちょうど24になることからも説明がつきます。

A社の場合は100の営業利益に対して32も税金を支払っている一方、B社ではその半分の16しか税金を支払わないのです。こういうメリットがあるなら、せっせと借入をして、将来のための成長投資にお金を使おう、という気も湧いてきますよね。

個人の場合、借金をしても節税メリットはあまりないので、感覚としては理解しにくいかもしれません。しかし、企業の経営者は借入により発生する支払い金利費用は、その額面どおりの金額ではなく4割引で理解しているのです。一方、同額を株式発行による増資で調達した場合にはこのような節税によるディスカウント効果はありません。この「増資より借金の方が節税効果がある」ということは頭に入れておいてください。

copyright (c) 2010 JMA Management Center Inc. All rights reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。