第4回 ファイナンスの実践(前編):保田先生! 600秒でファイナンスを教えてください(5/5 ページ)

コスト面でも借入金が有利

最後に借入金がコスト面でも優位なことを指摘して、「借入のススメ」のまとめとします。

企業が手元流動性を超えるお金が必要な場合(大規模な工場建設資金の手当てなど)は、外部から資金調達を行うことになります。

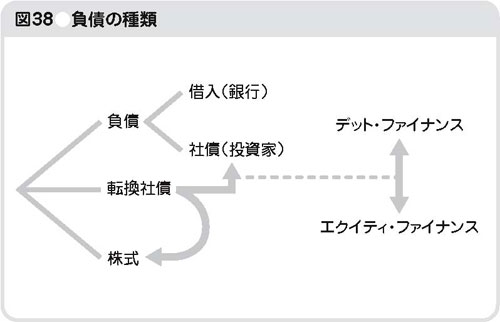

その手法には「負債による調達」と「株式による調達」という2つの方法があります。

負債の場合は借入と社債の発行の2つに分かれます。また、負債と株式の中間的な資金調達手法として転換社債がありますが、これは最終的には社債か株式のどちらかになります(図38参照)。

一般的に、負債による資金調達手法をデット・ファイナンス(Debt Finance)と呼び、株式発行による資金調達手法をエクイティ・ファイナンス(Equity Finance)と呼びます。転換社債は株式に変わる可能性があるのでエクイティ・ファイナンスに含まれます。

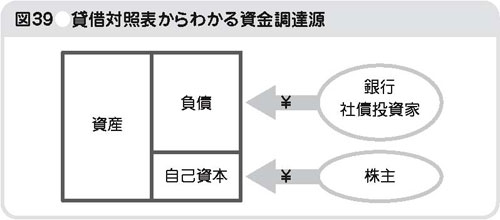

ここで第2回で見た貸借対照表を思い出してください。右側のハコ2つは負債と自己資本でした。これらは「企業の資金調達源」を指し示すものでもあるのです。同じものを図39に再掲します。

企業は調達したお金を基に資産を購入し、その資産を活用することで収益を生み出す、という構図です。

ROAはその資産に対してどれぐらいの収益を稼いでいるか、という指標でしたが、そもそもその資産を購入するために必要な資金の調達コストも重要です。資金を調達するコストが低ければ低いほど企業にとっては効率がよい、ということになります。

では、資金調達コストはどうやって求めるのかと言うと、デット・ファイナンス(銀行借入や社債による資金調達)の場合は毎年何パーセントかの決まった利息を支払うことになりますので、それがそのまま資金調達コストになります。

一方、エクイティ・ファイナンス(株式発行による資金調達)の場合はどうなるでしょうか?

株式を発行して資金調達をする場合、利息はかかりません。では、「資金調達コストはタダ」なのでしょうか?

結論から言うとそうではありません。

株式による資金調達の場合は、日本の大企業では5〜7%程度の「目に見えにくいコスト」がかかっています。

それは株主の期待収益率です。株主は株価下落のリスクを抱えて株式に投資をしますので、銀行が求めるリターンよりも高いリターンを求めます。

では、どの程度の高いリターンを求めるかとなると、日本では大企業の場合で5〜7%、中小・ベンチャー企業の場合はこれに3%程度上乗せした水準、と言われています。これが企業にとっての「株式発行による資金調達コスト」になります。

なぜ「株主の求める期待収益率」が、企業にとっての「株式発行による資金調達コスト」になるのでしょうか。

「株主の求める期待収益」の内訳は「配当」と「株価の値上がり」です。配当は企業が直接株主に支払います。日本の大企業の平均的な配当利回り(株価と1株あたり支払い配当金額の割合)は1%強であり、銀行への利息支払いよりも低くなっています。そして、「株価の値上がり」から株主が得るリターンは、株主自身が株式を売買して得るものであり、企業が支払うものではありません。

したがって、「企業が直接負担するコスト」は配当支払いのみなので、株式による資金調達は銀行からの借入金よりも資金調達コストは低いのではないか、と思えます。

ですが、そうではないのです。

株主は株価が期待通りに上昇しなければ株式を売却します。売却が続くと株価は下がります。株価が下降している企業は一般的に投資家からは不人気なので、その企業はその後株式発行で資金調達をしたくとも、買ってくれる投資家が見つからない、という可能性が出てきます。

資金調達手法を確保することは企業にとっての生命線であり、株価は企業の値段に直結しています。これが下がる、ということは企業の価値が下がることを意味します。よって株式による資金調達の場合は、「株主が求める期待収益率」を達成する必要があり、これが「企業にとっての実質的なコスト」となるのです。

→次回に続く。

本連載は「いちばんやさしいファイナンスの本」でまとめ読みできます!

これからビジネスで差をつけるのは「財務(ファイナンス)力」。「会計」の基本が分かったら、次は「財務」の知識を身につけましょう。会計が苦手だった元証券マン・保田氏が、実務に関係あるところに絞って、ファイナンスの基本と全体像を“とにかく分かりやすく”まとめた入門書です。

計数&経営センスが身につき、「企業価値」「M&A」などの意味も読み解けるようになります。なお、本連載では読めない書籍だけの内容として、有名企業の財務戦略のケースも多数紹介しています。

→「いちばんやさしいファイナンスの本」購入はこちらから(Amazon)

著者プロフィール:保田隆明

外資系投資銀行2社で企業のM&A、企業財務戦略アドバイザリーを経たのち、起業し日本で3番目のSNSサイト「トモモト」を運営(現在は閉鎖)。その後ベンチャーキャピタル業を経て、現在はワクワク経済研究所代表として、日本のビジネスパーソンのビジネスリテラシー向上を目指し、経済、金融について柔らかく解説している。公式サイト:http://wkwk.tv/ブログ:http://wkwk.tv/chou

関連記事

第1回 決算書は読めなくても大丈夫

第1回 決算書は読めなくても大丈夫

ヘッジファンドや物言う株主、さらには“ハゲタカ”とも渡り合わなければいけない、現代の日本企業。金融市場の中で企業が生き抜くために必須の知識、それが「ファイナンス(財務)」です。今日からスタートするのは、会計が苦手だったという元証券マン・保田隆明氏が、“とにかく分かりやすく”ファイナンスについて説明する新連載。所要時間は毎回約10分です! 第2回 ファイナンスの全体像

第2回 ファイナンスの全体像

約10分で“とにかく分かりやすく”ファイナンスについて説明する保田隆明氏の連載。第2回は「個人向けファイナンスと企業向けファイナンスの違い」「損益計算書と貸借対照表の仕組みと基礎」などを紹介する。 第3回 ファイナンスの基本

第3回 ファイナンスの基本

約10分で“分かりやすく”ファイナンスについて説明する保田隆明氏の連載。これまで決算書は細かい部分まで理解する必要はなく、図で覚えることの重要性を解説した。では図で覚えて、実際にどのように使えばいいのだろうか?

copyright (c) 2010 JMA Management Center Inc. All rights reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。