ボーイングはなぜ東レと炭素繊維の独占供給契約を結んだのか――デルタモデルで検証する:岡村勝弘のフレームワークでケーススタディ(3/4 ページ)

「三つの基本戦略」「VRIO」を補完する「デルタモデル」

さて、ここで簡単に「デルタモデル」※について紹介しておこう。

デルタモデルは、先に挙げたポーターの「3つの基本戦略」と、ジェイ・B・バーニーの「VRIO」(Value、Rarity、Inimitability、Organizationにより企業の内部資源の強みを検討する)という、2つの代表的フレームワークを補完する戦略モデルとして完成された。

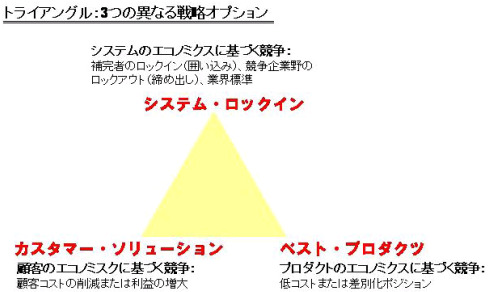

「トライアングル」、「適応プロセス」、「総合メトリクス」、「細分メトリクス」および「フィードバック」という5要素から構成され、戦略立案から企業内での適合の確認、そして実務への落とし込み、振り返りまでを行える優れたフレームワークだが、とりわけ重要なツールとなるのが、新たな収益性の源泉となる三つの戦略オプションを提示する「トライアングル」(下の図)だ。このトライアングルで提示する戦略オプションが、「ベスト・プロダクト」、「カスタマー・ソリューション」、そして今回、東レの炭素繊維事業を説明する「システム・ロックイン」だ。

提唱者のハックスらによれば、ポーターの3つの基本戦略は、コスト・リーダーシップにせよ、差別化にせよ、いずれの場合も製品のエコノミクスに主眼を置いているという意味では、「ベスト・プロダクト」に包含される。しかし、企業が競争していく方法論は低コスト、差別化以外にも存在し、それがカスタマー・ソリューション、システム・ロックインだと説明している。

トライアングルでいうところのカスタマー・ソリューションは、「より幅広い製品やサービスを提供することにより、全てといわないまでも大半の顧客ニーズを満たそうとする戦略オプションである。この戦略では、プロダクトのエコノミクスよりも顧客のエコノミクスに主眼を置く」(『MITスローン・スクール 戦略論』(東洋経済新報社・刊))として、“通信”を機軸に短・長距離電話からデータ通信、無線通信などに事業領域を広げてきたMCIワールドコムが例示されている。

一方、システム・ロックインについては「製品や顧客という狭い範囲に限定せず、企業は経済的価値の創造に貢献するシステムにおける重要な参加者すべてを考慮する。(中略)ここで重要なのは、システムのアーキテクチュア全体を見渡すことだ。競合企業を閉め出し顧客を囲い込むために、いかに補完者のシェアを獲得すればいいのか。そのためには、デファクト・スタンダード(事実上の標準)の実現が鍵となる」(同)として、業界標準を握りマーケットリーダーとなったマイクロソフトやインテルのほか、電話機メーカーと携帯電話メーカー、テレビやビデオデッキのメーカーとビデオソフトメーカーの関係などが挙げられている。

苦難の歴史の果てに見えた「システム・ロックイン」

多くの優良企業は従来、「ベスト・プロダクト」によって競争優位を構築してきた。しかし近年は、顧客や業界内での絆(ボンディング)を重視した戦略がより強く、高収益の事業構造を達成しやすいのが現実だ。従い、顧客との絆を考慮して「カスタマー・ソリューション」に、さらに業界内の補完者や業界標準を重視して「システム・ロックイン」に向かうことで競争戦略を高度化できる、というのが、ハックスらの主張だ。

さて、この「トライアングル」に東レの炭素繊維事業を当てはめて考えてみよう。ボーイング社の契約締結により、この事業がシステム・ロックインの状態に入ったものと筆者が考察していることは先に述べたとおりだ。

前段に、「需要がないからコストダウンが図れない」「価格が下がらないから需要が拡大しない」という悪循環についても触れたが、これは裏を返せば、大口の顧客(例えばボーイング社のような)と契約し、研究開発体制と設備投資を確定できれば、品質・価格面でのデメリットは解消していかれるということでもあろう。

顧客側にしても、(機体の軽量化・組み立て作業工数の削減など)競合(例えばエアバス社のような)優位を得られる素材をリーズナブルな価格で安定的に確保できるのであれば、独占的に契約したいという意思は働くだろう。とりわけ、その供給元が、あたかも自社の一部であるかのように、(航空機の設計要件に適切な)素材の改良に取り組み、価格低減の努力を怠らなければ、なおさらのことである。彼らは購買した素材を自社の設計に最適化する手間をかけたり、生産が遅れる・素材が調達できなくて結局は高額な対価を支払ったり(大量に使用する素材であればなおさら)といった無駄は省きたいと考えるからである。

しかも、仮に供給元が多数あり、競争が激しい状態にあれば、2社購買も奏功するが、炭素繊維メーカーは前述のとおり、わずか3社が業界を寡占する素材である。3社を頻繁に競わせて、価格面でのわずかな便益を狙うよりは、1社に独占させて、品質改良や規模化によるコスト低減を促進するほうが得策と考えるのは自然な流れだ。

そして、追随するほかの顧客(例えば中小規模の航空機を生産するメーカーのような)も、価格や品質面でのメリットが出始め、また安全性の実証がされていけば、業界標準の素材として(東レの炭素繊維を)選ばざるを得なくなる。

つまり、ひとたび(航空機の生産の)主要な素材として採用されれば、業界内での「システム・ロックイン」状態を築くことは比較的、容易と言えよう。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。