ソニー新経営陣が解決しなければならない構造的問題とは(2/5 ページ)

普及率30%が売上高営業利益率のピークに

藤森 私からは証券アナリストという立場で、ソニーと業界全体の今の状況、そして今後どうなるかというところを少しお話しします。

まず、「コンシューマエレクトロニクス業界を1つの絵で説明しろ」と言われた時、必ず私が用いている絵が次図になります。

左軸が売上高営業利益率で、パナソニックの数字(水色のライン)は1957年からとることができます。それから赤色のラインがパナソニック、シャープ、ソニーという大手3社の加重平均した売上高営業利益率になります。(水色のラインと赤色のラインが)ほぼ同じように動いていることが分かると思います。

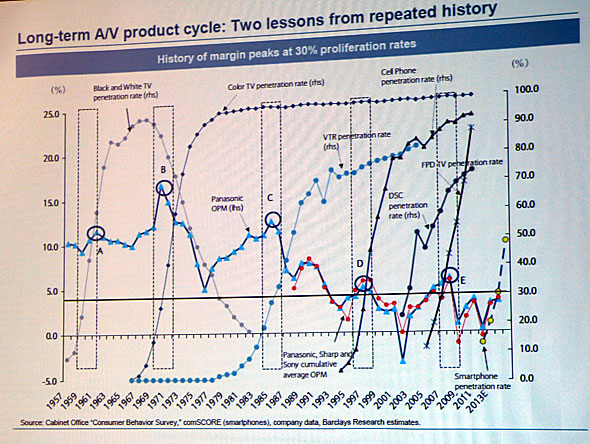

家電企業の売上高営業利益率と、主要製品の普及率の関係

家電企業の売上高営業利益率と、主要製品の普及率の関係パッと見で、右肩下がりの非常に厳しい業界だと分かるかと思うのですが、実はこの中にサイクルがありまして、そのサイクルのカギとなるのが右軸の数値となります。

A、B、C、D、Eというポイントで売上高営業利益率がピークアウトしているのですが、これは(主要製品の)普及率が30%になった年です。直近では薄型テレビの普及率が2007年に30%になったのですが、2008年3月期に売上高営業利益率がピークアウトしました。もちろん経営者の問題もあるのですが、そういう厳しいところに今突入している状況です。

ここからどういう含意が得られるかというと、「サイクルを超えてしまった薄型テレビをいかに構造改革するか」というリストラの話、もう1つは「次の成長ドライバは何か」という話です。

(黄色のラインの)スマートフォンが今見えている成長ドライバだと思います。ソニーはスマートフォンのサイクルに乗ると決め、一方パナソニックは会社としては乗らないと決めたわけで、今後2社はまったく違う方向に行くことになります。

ソニーは先日、2015年3月期までの中期計画の数値目標を発表しました。コアビジネスとして3つ選択していまして(デジタルイメージング、モバイル、ゲーム)、そのうちの1つのモバイルは売り上げが伸びる割には利益があまり伸びないという形で計画しています。先ほどの図からすると、「モバイルで稼がないといけないのに、何でこれしか稼げないのか」というのが、市場の落胆を呼んだのではないかと考えています。

まだまだスマートフォンで稼げるとは思いますが、その次ですね。私たちはPCのタブレット化、PCの携帯化と呼んでいるのですが、スマートフォンの次にやってくるのはタブレットの波です。これが非常に大きなインパクトを与えると思っています。

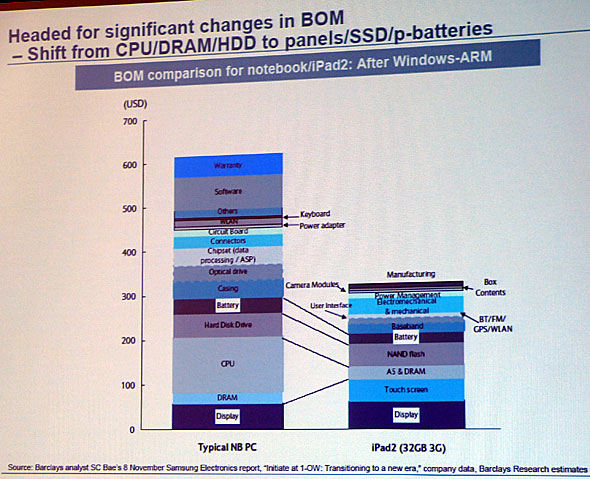

次図はちょっと古いのですが、通常のノートPCとiPad2のBOM (bill of materials、原価)を比較したものです。ノートPCは将来的にこういったタブレットのようなコスト構造に代わってくるのではないかとみています。

ノートPCとiPad2のコスト構造の比較

ノートPCとiPad2のコスト構造の比較例えば、ディスプレイはタッチスクリーンが加わったことによって、コストがほぼ倍になっています。一方、CPUとDRAMはインテルのチップを使うと非常に高くつくのですが、ARMコアとDRAMを混載させることでコストは100ドルほど下がっています。また、ハードディスクがNANDフラッシュに変わるといったコスト構造の変化がPCの世界にやってくると考えています。

恐らくこの動きがWindows 8の世界の中で徐々に広がっていくと思うんですね。そこで(ソニーにとって)怖いのは、これらの部品をすべてサムスンが自前で生産できる点です。サムスンは今、PC業界では非常にマイナーなメーカーで、ほとんど利益をあげていないのですが、こういう世界がやってくると、5年先にアップルとサムスンだけPCでもうかり、(PC世界シェア1位の)ヒューレットパッカードも含めたそれ以外のメーカーが非常に厳しい状況になっていくということが容易に想像できると思います。

スマートフォンだけではなく、PCがタブレット化していくという大きな流れがここ何年かで劇的にやってきて、その辺を踏まえてソニーや私が担当しているほかの会社が商品開発できるかがポイントになるのですが、なかなかその辺が見えてこないと現状感じているところです。

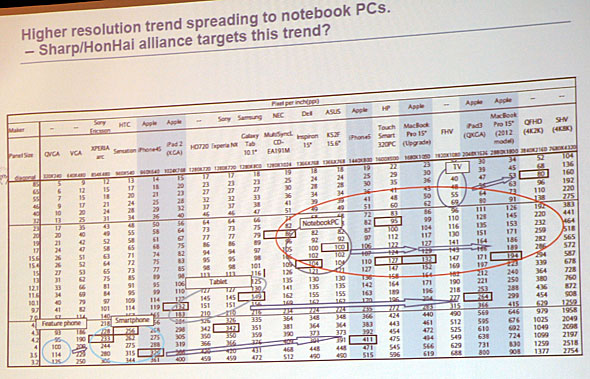

ちょっと余談になりますが、この動きは液晶パネルの世界も大きく変えていくと思います。次図は縦軸に画面サイズ、横軸に1インチ当たりの解像度をとって、各製品を分類したものです。

スマートフォンやタブレットがより繊細度の高いパネルを使うという動きが見えていますが、先ほど言ったように今後、ノートPCの世界がより高精細なものに変わっていくとすると、ここの付加価値がどんどん上がるんですね。パネルのコストが上がっていくということで、シャープが鴻海(フォックスコン)と組んだ理由の1つはこういうところにもあるのではないかと考えています。

画面サイズとインチ当たりの解像度の関係

画面サイズとインチ当たりの解像度の関係Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。