相続? 消滅? 宙に浮く? ネット資産がユーザーの死後にたどる末路:古田雄介の死とインターネット(3/3 ページ)

ネット上の電子マネーは相続対象とみられる機会がほぼゼロ

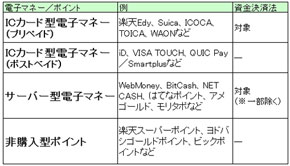

主な電子マネーとポイント。ICカード型でもネット上でサーバー型と同じように扱えるものも多い。逆もしかりで、WebMoneyのようにカード型を発行しているサービスもある

主な電子マネーとポイント。ICカード型でもネット上でサーバー型と同じように扱えるものも多い。逆もしかりで、WebMoneyのようにカード型を発行しているサービスもある電子マネーには、カードという実体が主な拠点になるICカード型と、コード番号などの情報を入力して扱うことが多いサーバー型がある。さらには、ショッピングの特典として付与される(非購入型)ポイントもあり、分類は多岐に渡るが、ここではネット上で流通する仮想通貨として大まかにくくりたい。

仮想通貨としてみると、電子マネーサービスはネットバンクと比べて会員の死と向きあう機会は少ないようだ。複数のサービス企業に確認したが、遺族から問い合わせを受けた事例はほとんどなかった。匿名で「遺族の方が存在に気付いても少額の場合が多いでしょうし、相続対象としてわざわざ処理しない場合が多いのではないでしょうか」(ある電子マネー担当者)といったコメントも聞かれた。電子マネーは特定の環境で使える「通貨」としての側面が強く、銀行口座のように相続する「資産」として見られることが少ないのかもしれない。感覚としては故人の小銭入れや財布の中身に近いか。

そのため、企業が所有者の状況を確認することもまれなようだ。電子マネー「NET CASH」を展開しているNTTカードソリューションは、「NET CASHのご購入およびご利用時に個人情報をいただいておりません。一部でメールアドレスをいただくオプションサービスもございますが、お客さまのアクセスの状況を把握できないため、お亡くなりになっているか否かを確認することはいたしません」と語る。電子マネー「楽天Edy」も同様だ。「個人情報を保有してないため、当社がユーザー個人の状況を知るすべがございません」とのことだ。

相続についても規約を設けていない場合が多い。Ameba内の通貨「アメゴールド」についてAmeba広報は「遺族の方が引き継ぐということは、現状想定しておりません。過去にそのようなご依頼もありません」という。さらに非購入ポイントの「楽天スーパーポイント」の場合は、「ご遺族に引き継いでいただくことはできません。利用規約に基づき、会員の死亡が確認された場合には、その時点で権利が失効されます」(楽天)と、購入者のみに与えた権利というスタンスを明確にしている。

遺族に相続されない電子マネーやポイントは、無期限のものならサービスが提供され続ける限りその価値を保ったまま宙に浮いた状態を続けることになる。有限のものなら誰にも知られず、やがて消滅する道をたどるわけだ。

ただし、こちらも例外がある。楽天Edyは「遺族への相続が可能」と明言する。いわく「遺族が残高を相続した場合は、遺族側での適切な法的処理を行った後にそのまま利用できるものと考えられます。ただし、過去に1件も実例がないため、現時点で特に定めた手続きや書類はございません」とのことだ。将来的には、遺産としての電子マネーを遺族で分け合う場合も出てくるかもしれない。

楽天Edy。単独カードのほか、クレジットカードやキャッシュカードに組み込まれているタイプもある。同社によると、故人のキャッシュカードに搭載されたEdyの残高確認を依頼されたことはあったという。こうした事例の場合は残高を現金で返金することも可能だが、残高がゼロだったためその措置が実施されることはなかった

楽天Edy。単独カードのほか、クレジットカードやキャッシュカードに組み込まれているタイプもある。同社によると、故人のキャッシュカードに搭載されたEdyの残高確認を依頼されたことはあったという。こうした事例の場合は残高を現金で返金することも可能だが、残高がゼロだったためその措置が実施されることはなかったこれまでに探った実態をもとに、次回は法の観点から「死とインターネット」の今とこれからを調べてみたい。

協力していただいたサービス/企業(順不同)

ジャパンネット銀行、楽天銀行、ソニー銀行、住信SBIネット銀行、楽天Edy、NET CASH/NTTカードソリューション、楽天スーパーポイント/楽天、アメゴールド/Ameba(サイバーエージェント)

。

関連記事

有料サービスは死亡した会員をどうやって知り、どう処理する?

有料サービスは死亡した会員をどうやって知り、どう処理する?

無料で使えるネットサービスでは、会員が亡くなってもそのままになることが多い。しかし、定額制の有料サービスは放置というわけにはいかない。では実際、どう対応しているのか? インターネットを墓場に持ち込むと、望まないものだけ地上に戻ってくる?

インターネットを墓場に持ち込むと、望まないものだけ地上に戻ってくる?

自分が死んだとき、遺族に直接的な迷惑をかけるものがネットに残る場合もある。どうすれば防げるのか、相続の対象としてのネットの資産と負債をみてみよう。 死後にHDDデータを消去するソフト、愛用者は5〜10万人!?

死後にHDDデータを消去するソフト、愛用者は5〜10万人!?

デジタルの世界にも万一に備える生前準備サービスは多彩にあるが、現時点でどれだけのニーズがあるのか。オンラインとオフラインの両面を調べた。 Twitter社に届いた「亡くなられたユーザーに関するご連絡」、この半年で世界計0件

Twitter社に届いた「亡くなられたユーザーに関するご連絡」、この半年で世界計0件

国内ではオンライン上の死を扱うサービスや機能のニーズがまだ本格的に高まっていない様子。では、海外の事情はどうか? TwitterやFacebook、Memolaneの現状を探った。 死んだら発動する“お別れサービス”は何年先まで保証する?

死んだら発動する“お別れサービス”は何年先まで保証する?

自分が死んだら、指定したアドレスにお別れメールを送ったり、自分のブログにメッセージを載せたりできる“お別れサービス”がある。それらがどのように運用されているか調べてみた。 なぜ飯島愛の公式ブログはちゃんと管理されているのか?

なぜ飯島愛の公式ブログはちゃんと管理されているのか?

管理人の死後、オンラインに残されたブログやSNSなどの“遺産”はどのように扱われるのか。利用規約の先にある、実際の処理が行われている現場のいまを探ってみよう。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。