コラム

2004/01/16 00:00 更新

通信と放送の“非”融合〜何が両者の間を隔てているのか?〜

第6回:ブロードバンドで「トリビアの泉」を見られるか?(3)

今回は、コンテンツビジネス業界全体の構造にまでさかのぼって、コンテンツの制作にまつわる“お金”の話から、「通信」と「放送」の融合の可能性について検証してみたい。

コンテンツビジネスの特徴

地上波テレビ業界では多数のコンテンツが制作・供給されているが、やはり高い収益性を誇るのはトップコンテンツ、すなわちゴールデンタイムに人気を集めるもの、たとえば「トリビアの泉」のような番組である。そしてコンテンツ業界は、全体的にこのようなトップのコンテンツの収益性によって市場全体を支えるという上位寡占構造を常に有している。

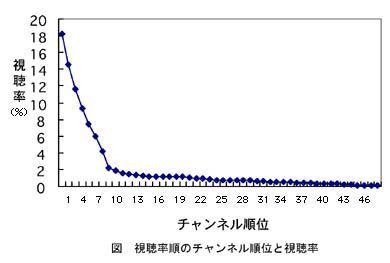

まずは、次の図をご覧頂きたい。専門チャンネル視聴可能世帯(首都圏)を対象にビデオリサーチなどが集計した、2002年4月中旬の平日21時台のチャンネル接触状況を示している(図中の一部のデータは電通総研推定)。

この図からはいくつものことが読みとれるが、中でも注目すべきは、マーケットで実際に購入されるものの80%は供給量全体の僅か20%に過ぎないと言うマーケット集中化傾向(パレート法則)が見られる点である。

マーケット集中化傾向については古くから映画産業において指摘されている。例えば2002年の日本の劇映画市場において、上位の10作品で市場の48%、20作品までだと市場の62.3%を占める。このように上位に売上が集中している。同様の傾向は、ビデオゲームソフト、音楽、出版等多くのコンテンツ市場においても顕著に見られる。

ヘタな鉄砲数打ちゃ当たる、コンテンツビジネス

コンテンツビジネスの最大の特徴は、ヒットするコンテンツをあらかじめ予測することが非常に困難な点にある。そして当たれば大儲け、はずれれば大コケ、というリスクが常につきまとう。コンテンツビジネス業界はこの「ヒットする/しない」というリスクを十分に自覚し、そのリスクをいかに軽減するかを模索し続けてきた。

そこで、一つのコンテンツにだけ投資をするのではなく、複数のコンテンツに常に分散投資すること、そして投資家を複数集めるようにすること、を徹底させていったのである。

このことは、裏を返せば、トップコンテンツを生み出すためにはヒットどころか採算ラインにさえ乗らない多数のコンテンツも含めた莫大な投資が求められることを意味する。そして、このように制作した多数のコンテンツの中から、ようやくヒット作が生まれて来るのである。

日本のテレビ業界でも、近年高い収益を誇る人気作品を生み出す土壌として深夜枠を活用する戦略を採用してきている(奇しくも「トリビアの泉」も深夜番組出身である)。「ヒットする/しない」というリスクの低減をはかるために、まずは低予算で多数の番組を制作し、その中で人気を集めたものをゴールデンタイムに「昇格」させることで、ヒットの確率を高めようとするのである。

したがって、優良なコンテンツの制作には多くの資本を必要とする。そしてその資本を回収するためには、膨大な投資に耐えうる体力を有する巨大企業・グループとなることが求められる。

言い換えれば、コンテンツビジネスとは「ヘタな鉄砲を数撃てば当たる」という発想のビジネスである。ヘタな鉄砲でも大量に生産し続けていくことが重要となる。

キラーコンテンツ論への疑問

ところが、通信系出身の事業者は「いかに効率的に鉄砲を撃っていくか」というところから考える。しばしば「ブロードバンドにおける『キラーコンテンツ』は何か?」という問いがなされる。もちろんこの問いに対する答えはいまだに見えていないが、ただ一点気になるのは、通信事業者側のこの問いの裏に「必ずヒットする作品だけを探し出して流通させたい」という思惑が感じられることである。

繰り返しになるが、ヒットするコンテンツをあらかじめ予測することは非常に困難であり、ヒット作を掘り当てるにはどこかでリスクを背負わなければならない。ところがキラーコンテンツ待望論の背後には、どこかリスクフリー&ハイリターンのコンテンツを期待するフシが感じられることがある。

逆に、コンテンツを保有している側からすれば、製作に当たってのリスクの分担をして欲しい、あるいはヒット作を生み出すために自分たちが負ってきたリスクの大きさについて考慮して欲しいと考える。そして、このコンテンツ制作に当たっての「リスク」が、「通信」とコンテンツ事業者、さらには「通信」と「放送」の間の意識のズレにつながっている側面もあるように感じられる。

通信系出身事業者のジレンマ

しかし、「通信」系出身の事業者の側に立ってみると、このコンテンツビジネス流の「リスク」の考え方になかなか馴染みにくい。彼らの目にはコンテンツビジネスとは「当たるも八卦、当たらぬも八卦」というあまりにもバクチ的なものに映る。通信系のビジネス(のみならず多くのビジネスがそうであるのだが)は元来、あらかじめ需要予測を立て、それに見合う開発/設備投資を行い、一定の期間を経て着実に回収していく。ところが、コンテンツビジネスにあってはこの需要予測のブレが大きすぎる上、回収のための期間も短期集中型となっている。

しかもブロードバンド市場に参入している通信系の価格競争が激しく、余剰資本はまずは値下げのための原資に回される。したがって事業推進上のコストはまず伝送経路の開発・維持にかけられ、コンテンツへの支出の優先度はどうしてもその次になってしまう。

こうした中で、しかもブロードバンド市場が立ち上がり始めたばかりのこの時期に、コンテンツビジネスでハイリスクを負うことには躊躇してしまうのが現状であろう。

通信系事業者によるコンテンツへの投資拡大の期待

一方で「放送」事業者をはじめとするコンテンツホルダー側は、「通信」系の事業者の「放送」への進出に、期待と不安の目で見つめている。その理由の根幹にあるのは、事業規模の大きさの違いである。

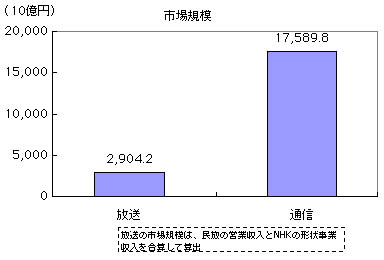

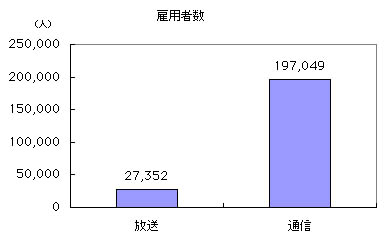

下図をご覧頂きたい。これは、各市場の市場規模を比較したものである。放送市場を見ると、地上波民間放送事業者の市場規模は2兆2000億円、NHKが6700億円、合わせて3兆円弱の市場規模と推計され、また従業員数は約2万7千人となっている。(いずれの数字も2002年)。これに対して通信系事業者(第一種電気通信事業のみ)の市場規模は総計約17.6兆円にも及び、トップのNTTグループだけで(NTT東西・コミュニケーションズ・ドコモ)12兆円近い営業収益を誇り、雇用者数で16万人の規模に及んでいる。

放送事業者からすると、この通信系事業者の体力の何割かでも放送ビジネスに振り向けられたとすれば…という警戒感が生じることになる。つまり、放送事業者は「他の業界の人間が本気になれば、自分たちの存在など吹き飛ばされてしまうのではないか」と潜在的に脅威を抱いていることも少なくないのである。

しかし、前述のように通信系事業者の多くにとっては、コンテンツビジネス特有の「リスク」のあり方や投資資本の回収のあり方は異質であり、大規模な投資はきわめて行いにくい体質にある。

もっともその一方で、コンテンツビジネスにおけるリスクを、これから進出してくるであろう通信系の事業者にも積極的に背負って欲しいとの期待もある。コンテンツ制作費の高騰傾向は続いている中で、「デジタル時代にふさわしい新しいコンテンツを作りたい!」といことになれば、それに見合うだけの巨額な投資が求められるのもまた事実である。そうしたコンテンツ制作の投資元としての通信系事業者への期待がされているという側面もある。

つまり、「通信」と「放送」の融合がなされるのかどうかは、特に通信事業者側による、コンテンツ制作への積極的な投資がなされるかどうかが非常に重要なポイントとなってくると考えるべきではないだろうか。

さて、次回は「通信」と「放送」の違いについて、『時間』の捉え方の違いという観点から、その融合の可能性について検証していくこととしたい。

Copyright (c) 2003 DENTSU INC. All Rights Reserved.

関連記事

ブロードバンドで「トリビアの泉」を見られるか?(5)

ブロードバンドで「トリビアの泉」を見られるか?(4)

ブロードバンドで「トリビアの泉」を見られるか?(3・本記事)

ブロードバンドで「トリビアの泉」を見られるか?(2)

ブロードバンドで「トリビアの泉」は見られるか?(1)

関連リンク

ブロードバンドで「トリビアの泉」を見られるか?(5)

ブロードバンドで「トリビアの泉」を見られるか?(4)

ブロードバンドで「トリビアの泉」を見られるか?(3・本記事)

ブロードバンドで「トリビアの泉」を見られるか?(2)

ブロードバンドで「トリビアの泉」は見られるか?(1)

関連リンク

OPINION:電通総研

OPINION:電通総研

[井上忠靖,電通総研]

Copyright © ITmedia, Inc. All Rights Reserved.