増税は消費税だけじゃない。大増税時代の税金を理解しよう:大増税時代(2/6 ページ)

気になる消費税、実際の増税額は

まだ決定ではないが、2014年4月に消費税が現行の5%から8%に、さらに1年半後の2015年10月に10%に上がる可能性が高い。日本が消費税を導入したのは1989年4月で、当時の税率は3%だった。バブル絶頂期、株価が最高値となった年だ。それから23年が経過。当時の小学生が今では30代なので、若い人は消費税は当たり前という感覚だろう。歳をとると記憶力も衰えるので、筆者なども消費税がなかったころの記憶は薄い。消費税導入前に駆け込みで住宅を購入する人が多かったことを思い出す程度だ。そして8年後の1997年4月に、消費税4%と地方消費税の1%を足して現在の5%になった。

消費税には非課税、不課税(※)の品目がある。住宅用の家賃は非課税、土地も非課税、生命保険は非課税、罰金、反則金は不課税、所得税、住民税などの税金も不課税だ。天引き前の給与の内、所得税、住民税といった税金、健康保険、雇用保険といった保険関係は消費税の対象ではない。手取りから家賃を払っている場合はその部分も非課税となる。

(※)非課税の対象は、初めから課税対象ではない品目。不課税の対象は出資者の目的が事業などの対価で得るものではない、つまり企業や事業主の出資ではないものを示す。

消費税をどれくらい払って(納めて)いるのかを考えてみよう。単純には100円の物を買えば消費税は5円、1万円なら500円だ。1カ月、手取り20万円で貯蓄するゆとりがなく、カツカツの生活をしてる場合を考えてみよう。もし家賃を支払っているならその部分は非課税、消費税が増税しても影響がない部分だ。仮に8万円の家賃を払い、スピード違反などの反則金もなく、残りの12万円を飲食代、交通費、買い物、携帯代、水道光熱費などに使ったとすれば、11万4286円を使って5714円の消費税を払ったことになる。消費税が10%になると使える金額は10万9091円、消費税は1万909円。5195円の増税、逆にいうと5195円分の買い物ができなくなる。

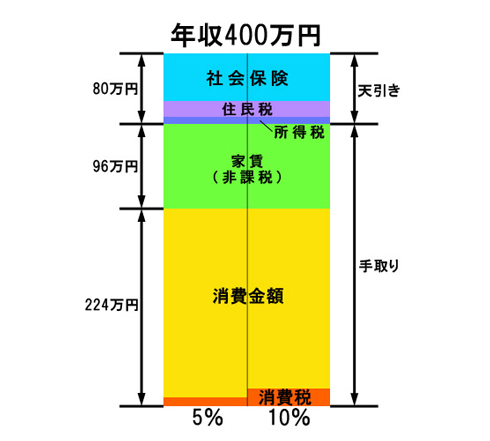

年間で計算すると年収400万円のうち、税金、保険関係が年間で約80万円が天引きされ、毎月の手取りが20万円、ボーナス1回が40万円。手取り320万円から家賃を引いた224万円を全て消費したとすると、消費税5%の場合納税額は10万6666円、これが10%になると20万3636円。つまり、9万6970円の増税となる。1年間で10万円近い物が買えなくなると思うと、かなり大きな増税だ。

もし貯蓄をすれば、その分はその時点では消費税を払わないので年間の消費税額は減る。100円の物を購入して5円、あるいは10円の消費税を納めるのは誰でも平等で、一般的に高収入の人ほど消費額が増えるので納める消費税は増える。しかし、高収入の人ほど貯蓄する率も増えるので、収入に対する消費税率は少なくなり、カツカツの生活をしている人の方が実質の消費税率が高くなるといわれている。

もちろん貯蓄でいつか高額な物を購入すれば、その時点で多くの消費税を払うこととなる。貯蓄をしてもいつか使うから長期的には同じという考えもあるが、消費税の増税は収入の少ない人ほど、実質的な増税になるという「逆累進性」の問題があるという指摘もある。

高額な買い物を考えている人は消費税の影響が大きい。代表的なのは住宅だろう。4000万円の5%は200万円、10%は400万円。5%の増税で、200万円納税額が増えることになる。家を買う、家を建てるとなれば時間がかかるので予定がある人は増税前に検討を始めるべきだろう。次は所得税の増税をみてみよう。

関連記事

- 特集「大増税時代」

年末調整を理解すると増税が実感できる

年末調整を理解すると増税が実感できる

ちょっと遅くなってしまったが、年末調整の時期である。筆者もサラリーマン時代に年末調整の紙に記入・提出したが、その間はほぼ意味不明だったが独立して自分で確定申告をするようになり、必要に迫られて税金の知識を得て、今さらではあるが年末調整の意味を知った。年末調整の書き方と意味を知ることで税金の基礎的な部分を理解してほしい。 65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の青色申告を得るため、今回はフリーソフトを使ってみる。果たして結果は……。 65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

いよいよ最終回を迎えた短期連載「イチから分かる確定申告」。最後はe-Tax編です。 65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

いよいよ連載も佳境。今回は、簿記などの知識のない人が青色申告特別控除の65万円をゲットする方法を考えていこう。まずは「やよいの青色申告」を使って実際に入力してみる。 サラリーマンも個人事業主も――節税するならここがポイント

サラリーマンも個人事業主も――節税するならここがポイント

税金は「収入の多い人はたくさん納めている」「家族がいると控除が増えて減る」という構図が見えてきた。ではどうすれば効率的に「節税」できるのだろうか。考えてみよう。 子ども手当は増税だった――源泉徴収票の見方、教えます

子ども手当は増税だった――源泉徴収票の見方、教えます

一家の大黒柱の通信簿――。それが「源泉徴収票」である。1年間にどれくらい稼いだか、いくら納税したかを記している。この源泉徴収票を細かく見ると、分かることがあるのである。ぜひ手元の源泉徴収票をご覧いただきたい。 普段は縁のない税金を分かりやすく説明する

普段は縁のない税金を分かりやすく説明する

【短期集中連載】いよいよ今週から確定申告が始まった。個人事業主の人は避けて通れないかなり重めの作業が強いられる時期だ。サラリーマンにとって普段は縁のない税金だが、独立したら途端に自分の問題になる。そんな人に向けて、基本的なお話から初めて確定申告を行う人に向けて税金の話や確定申告の手順などを説明する。 国民統一番号制って必要なんじゃない

国民統一番号制って必要なんじゃない

国民ひとりひとりに番号を与え、個人情報を管理しやすくする国民統一番号制。「国家による国民管理につながる」として反対する人も多いですが、ちきりんさんはそのデメリットより行政上、財政上の合理化メリットなどの方がはるかに大きいと主張します。 「消費税は低所得者に厳しい」ってウソだと思う

「消費税は低所得者に厳しい」ってウソだと思う

所得が多い人も少ない人も同じ税率であるため、「年収から見た負担率が低所得者ほど高くなる」と言われる消費税。しかしちきりんさんは、財政危機の今、法人税率や所得税率を上げるより、消費税率を上げる方が低所得者には有利と主張します。 年収別にみる、増税による負担額

年収別にみる、増税による負担額

民主党政策調査会に税制調査会を新設するなど、“増税シフト”を着々と固めている野田佳彦政権。増税になれば、サラリーマン家庭の負担増は避けられない。そこで第一生命経済研究所とFPに増税後の金額を試算してもらった。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 「会話がスマホに盗聴されている」の真相 スマホセキュリティで守るべきルールとは?

- フィッシングメールの“最先端”はAI偽装 攻撃者が愛用する「おとり」に異変

- 「DX銘柄2026」事例レポート公開 51社のAI活用事例を掲載

- Gartnerが分類した「2026〜2027年の脅威マップ」 CISOが取るべき防御策は?

- ツール汚染から視覚攻撃まで――Microsoftが警告する「エージェント型AIシステム」7つの新脅威

- メルカリ「CTOがCHROを兼務」が示すもの AI時代の組織設計と“形だけの模倣”に潜むリスク

- セキュリティ対策はもう「コスト」ではない 経営層の意識を変えた背景とは

- 「AI単独の導入は“失敗のレシピ”だ」 ServiceNowの製品トップが語る、企業AIの盲点

- マクロを使わずにExcelを自動化 ゼロから分かる「パワーピボット」超入門

- 知らない番号からの着信、出る前に見抜く 話題の警察庁推奨アプリを試してみた

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。