増税は消費税だけじゃない。大増税時代の税金を理解しよう:大増税時代(3/6 ページ)

復興増税

まずは既に確定した、ぐっと身近な増税を見てみよう。東日本大震災の復興財源を賄う臨時増税として、国は所得税を2013年から納税額に2.1%上乗せする定率増税を25年間実施する。個人住民税は2014年6月から10年間、年1000円を上乗せ。25年ということは、定年が60歳のままなら現在34歳の人は2013年から定年までずっと増税なので、臨時増税というよりは恒久増税に近いイメージだ。神戸の震災から東日本大震災まで16年、次の震災が25年の間に来ると別の増税が追加されるのだろうかと心配になるほど長い増税だ。

増税額を試算してみよう。計算のプロセスは複雑なので次回に譲るとして、概算を出してみると年収400万円の独身サラリーマンは所得税が約1800円。住民税の1000円を足すと年間2800円となる。年収800万円で奥さんと子供2人がいる場合は約5000円。住民税を足して6000円だ。これを多いとみるか少ないとみるか。

住民税は1000円の定額で期間が10年だが、所得税は例えば給与所得控除、配偶者控除などの廃止、見直しでベースとなる納税額が増えると、復興増税の部分もスライドして追加増税となる。もし25年間のうちに所得税を倍増したとすると、復興増税も倍になり、発行した国債を越え余ってしまったらどうなるのかという疑問も残る増税だ。自分自身の復興増税額の計算方法は次回詳しく解説するが、今は少額でも年収が増えたり他の増税により将来は高額になったりする可能性もあるので要注意だ。

高額所得者の給与所得控除の見直し

消費税の増税が低収入の人ほど税率が高くなる可能性があると書いた。次は高収入の人だけに影響する増税だ。筆者がサラリーマン時代には理解できなかった「給与所得控除に245万円の上限」を設けた場合の増税額を計算してみよう。

筆者の様に独立して個人で仕事をしている人は個人事業主と呼ばれる。八百屋さんのような個人商店の多くも個人事業主だ。個人事業主は売り上げから経費を引いた金額が所得。奥さんがいる人は配偶者控除、年金や健康保険を支払うと社会保険料控除といった各種控除を所得から引いた金額が課税所得となる。

- 売り上げ(収入)−経費=所得

- 所得−各種控除=課税所得

課税所得に金額に応じて税率を掛けると所得税の金額が決まる仕組みだ。課税所得が195万円以下なら5%、195万円を越え330万円以下の部分は10%と徐々に税率が上がり、1800万円を越えると40%となる。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円〜330万円以下 | 10% | 9万7500円 |

| 330万円〜695万円以下 | 20% | 42万7500円 |

| 695万円〜900万円以下 | 23% | 63万6000円 |

| 900万円〜1800万円以下 | 33% | 153万6000円 |

| 1800万円〜 | 40% | 279万6000円 |

ではサラリーマンはどうなっているか。サラリーマンには給与所得控除という個人事業主からみるとうらやましい制度がある。サラリーマンは出張代や会社で使う事務用品、接待の費用などは会社が払ってくれるので、個人の経費としては認められない。だがスーツを買ったり、家で仕事をするためにPCを購入したり、自腹で取引先と飲んだり、微妙にお金が必要なこともあるだろう。そうした経費に代わって登場するのが給与所得控除だ。

| 年収 | 給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額×40%(65万円に満たない場合には65万円) |

| 180万円〜360万円以下 | 収入金額×30%+18万円 |

| 360万円〜660万円以下 | 収入金額×20%+54万円 |

| 660万円〜1000万円以下 | 収入金額×10%+120万円 |

| 1000万円〜 | 収入金額×5%+170万円 |

計算すると、

- 年収400万円の場合は400万円×20%+54万円=134万円

- 年収800万円の場合は800万円×10%+120万円=200万円

となる。年収400万円、手取りが20万円のサラリーマンが、毎月11万円は仕事のために使うから収入はなかったこととして税金は免除しましょう、ということだ。筆者は23年間サラリーマンを続けてから独立したが、サラリーマン時代は給与所得控除を知らなかった。人間は勝手なもので独立してその存在に気付くと「うらやましい」と思うのである。

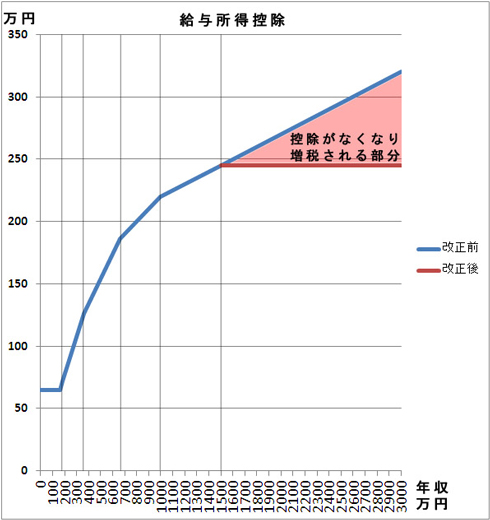

そして今回の増税は、高額所得者の給与所得控除額に制限を設けるというものだ。対象となるのは年収1500万円を越える人。筆者の周りにも外資系企業に転職した後輩など数人は年収2000万円を越えているので増税の対象となる。ちなみにサラリーマンの1.2%、50万人が増税になるらしい。

筆者と同様、多くの読者は関係ないと思われるが、冷やかし半分に計算してみよう。給与所得控除の額は、

- 年収1500万円の場合:1500万円×5%+170万円=245万円(変更なし)

- 年収2000万円の場合:2000万円×5%+170万円=270万円(差額25万円)

- 年収1億円の場合:1億円×5%+170万円=670万円(差額425万円)

年収2000万円の人は、現在の控除額が270万円なので改正後は25万円控除額が減り課税所得が25万円増える。年収1億円の人は、670万円が245万円となり課税所得が425万円増えることになる。

増税額は年収2000万円の場合、所得税が8万2500円(税率33%)、住民税が2万5000円(税率10%)、合計10万7500円。年収1億円の場合、所得税が170万円(税率40%)、住民税が42万5000円(税率10%)、合計212万5000円の増税となる。年収1億円は想像しがたい金額だが、リーマンショック以前に話題になった外資系金融機関の社員や一部の会社役員などの超高額所得者が対象となると思われる。この増税は2013年に実施となる予定だ。

さらに高額所得者に対し国は、課税所得が5000万円を越えた部分の税率を現在の40%から45%に引き上げる最高税率の引き上げも検討している。筆者には縁のない金額で、高額納税者には感謝しつつ「稼ぐと大変だなあ」と思ってしまう。

関連記事

- 特集「大増税時代」

年末調整を理解すると増税が実感できる

年末調整を理解すると増税が実感できる

ちょっと遅くなってしまったが、年末調整の時期である。筆者もサラリーマン時代に年末調整の紙に記入・提出したが、その間はほぼ意味不明だったが独立して自分で確定申告をするようになり、必要に迫られて税金の知識を得て、今さらではあるが年末調整の意味を知った。年末調整の書き方と意味を知ることで税金の基礎的な部分を理解してほしい。 65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の青色申告を得るため、今回はフリーソフトを使ってみる。果たして結果は……。 65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

いよいよ最終回を迎えた短期連載「イチから分かる確定申告」。最後はe-Tax編です。 65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

いよいよ連載も佳境。今回は、簿記などの知識のない人が青色申告特別控除の65万円をゲットする方法を考えていこう。まずは「やよいの青色申告」を使って実際に入力してみる。 サラリーマンも個人事業主も――節税するならここがポイント

サラリーマンも個人事業主も――節税するならここがポイント

税金は「収入の多い人はたくさん納めている」「家族がいると控除が増えて減る」という構図が見えてきた。ではどうすれば効率的に「節税」できるのだろうか。考えてみよう。 子ども手当は増税だった――源泉徴収票の見方、教えます

子ども手当は増税だった――源泉徴収票の見方、教えます

一家の大黒柱の通信簿――。それが「源泉徴収票」である。1年間にどれくらい稼いだか、いくら納税したかを記している。この源泉徴収票を細かく見ると、分かることがあるのである。ぜひ手元の源泉徴収票をご覧いただきたい。 普段は縁のない税金を分かりやすく説明する

普段は縁のない税金を分かりやすく説明する

【短期集中連載】いよいよ今週から確定申告が始まった。個人事業主の人は避けて通れないかなり重めの作業が強いられる時期だ。サラリーマンにとって普段は縁のない税金だが、独立したら途端に自分の問題になる。そんな人に向けて、基本的なお話から初めて確定申告を行う人に向けて税金の話や確定申告の手順などを説明する。 国民統一番号制って必要なんじゃない

国民統一番号制って必要なんじゃない

国民ひとりひとりに番号を与え、個人情報を管理しやすくする国民統一番号制。「国家による国民管理につながる」として反対する人も多いですが、ちきりんさんはそのデメリットより行政上、財政上の合理化メリットなどの方がはるかに大きいと主張します。 「消費税は低所得者に厳しい」ってウソだと思う

「消費税は低所得者に厳しい」ってウソだと思う

所得が多い人も少ない人も同じ税率であるため、「年収から見た負担率が低所得者ほど高くなる」と言われる消費税。しかしちきりんさんは、財政危機の今、法人税率や所得税率を上げるより、消費税率を上げる方が低所得者には有利と主張します。 年収別にみる、増税による負担額

年収別にみる、増税による負担額

民主党政策調査会に税制調査会を新設するなど、“増税シフト”を着々と固めている野田佳彦政権。増税になれば、サラリーマン家庭の負担増は避けられない。そこで第一生命経済研究所とFPに増税後の金額を試算してもらった。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- KDDIの最大1422万件の情報漏えい事件 その裏には陸自USB問題と同様に中国の影?

- 北陸電力は紙と手入力をどう“捨てた”? 年間で3万時間削減

- AIはITエンジニアを淘汰しない Microsoft調査が示す、AI委任とキャリアの好機

- たった1件の不備でマイナス1万点 AIの物量攻撃に耐える“基礎の強度”

- AWSの「静かな」戦略シフト OpenAIとAnthropic“1日違い登壇”の意味を読み解く

- 開発者が突然「2026年はあの定番データベースをやめろ」と言い出した理由とは? 愛された技術の裏事情

- Google Chromeで「Perplexity」を偽装する悪質拡張機能が発見 Microsoftが警告

- FDEとリコーの新コンサルサービス、どこが違う? AXのパートナー選びを考察

- 「Claude Mythos」が突きつける、IT業界の転換点 われわれが置かれている状況を「姉歯事件」から読み解く

- メインフレーム離脱プロジェクトの7割超が失敗、理由は「生成AIの過大評価」

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。