個人事業主が語る、独立する人が知っておくべき会計経理:大増税時代(2/3 ページ)

独立といっても法人と個人事業主では大きな違いがある

先ほどのグラフを見ると独立など考えないでサラリーマンで一生を終えた方がいいと思う人もいるだろう。筆者自身23年のサラリーマン生活の後に独立して6年目に入ったが、独立して良かったのか悪かったのか結論は出ていない。当然サラリーマンの方に独立を勧めたこともない。

ではサラリーマンが安泰かといえば、それも微妙だろう。日本を代表する企業が巨額の赤字を出しリストラを行うこのが珍しくない時代だ。日本企業の国際競争力にも陰りが見られるし、20年、30年先のことは想像できなくなってきた。50代の人は残り数年働いて逃げ切りという考えもあるが、若い人ほど企業の都合に巻き込まれる可能性は高い。反面若い人ほどさまざまな可能性を持っているとも考えられる。会社と心中する覚悟で働くことも否定はしないが、いざとなれば自分でなんとかするという心の準備をしておくことも選択肢の1つだろう。

さまざまな経緯があった後、独立を決心したとしよう。最初の選択は個人事業主として独立するか、法人(会社)を設立するかだ。業種、職種によって法人でなければ取り引きができない場合は法人を選択するしかないが、どちらでも可能な事業の場合は種々の条件を考えて選択する。個人事業主と法人の主な違いを比較表にしてみた。

| 個人事業主 | 法人(会社) | |

|---|---|---|

| 創業手続きと費用 | 手続きが簡単、費用は不要 | 定款作成と登記が必要、費用は数十万円 |

| 社会的信用 | 低い | 高い |

| 責任 | 全て事業主個人の責任 | 原則として個人は責任を負わない |

| 社会保険への加入 | 国民健康保険・国民年金 | 社会保険に加入 |

| 税金(節税) | 所得が増えると不利 | 所得が増えると有利、赤字でも法人住民税は負担 |

| 交際費 | 経費計上が可能 | 資本金1億円以下の法人は年間400万円まで。かつ支出した交際費などの90% |

| 赤字の繰越控除 | 3年間(青色申告) | 7年間 |

| 決算 | 決算期は一律固定 | 決算期を自由に決められる |

まずは開業、設立だが個人事業主の開業は至って簡単。税務署に開業届を出すだけだ。費用も発生しない。注意点は2枚用意して控えを取っておくこと。銀行口座の開設など開業届の確認を要求されるケースはたまにある。

法人の設立は定款を作成して登記して、税務署、市町村役場、社会保険事務所、労働基準監督署……とかなりの労力が掛かる。一般的に行政書士のお世話にもなるので数十万の費用が必要となる。法人設立は思い立ったその日に開業できる個人事業主とは雲泥の差がある。

社会的信用は個人事業主か法人かを選択する大きなポイントだ。個人事業主では契約できない、商売できないという事業を始めるなら面倒でもお金が掛かっても法人を設立するしかない。事業拡大を狙うなら銀行融資、求人など有利な面は多々あるだろう。

残念ながら倒産に至った場合、個人事業主は全て事業主本人の責任となるため、個人の資産を手放してでも債務を返済しなければならない。法人の場合は債務の責任は法人資産までとなるので個人の資産は守ることができる。しかし個人企業では法人の借金の保証人が経営者自身だったりするのであまり差がないとも言える。

社会保険も個人事業主と法人では大きな差がある。前回の記事で厚生年金と国民年金を比べ厚生年金の負担が非常に大きいことを紹介した。サラリーマンは個人負担だけ考えればいいが、経営者は会社負担も実質的には個人負担となる。年収500万円で4倍、年収1000万円で8倍とその差はかなりのものとなる。もちろん将来のリターンは期待できるが、経営が苦しいときにはつらい負担になりそうだ。

健康保険は個人負担だけみれば国民健康保険よりは少なくなるが、同額を会社も負担するので経営者の負担はそれほど減ることはないだろう。

法人化すると節税がしやすい

次は税金だ。社会的信用と並ぶ個人事業主か法人かを選択する上での大きなポイントである。ガッツリ稼ぐと個人事業主より法人の方が節税することができる。個人事業主の税額を算出する式を確認してみよう。

個人事業主の所得税の計算式

売り上げ−経費=所得

所得−各種控除=課税所得

課税所得×税率=所得税

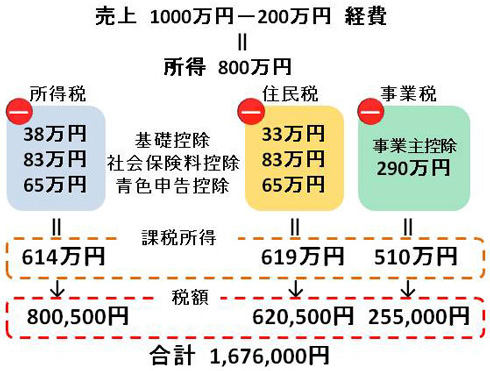

例えば売り上げ1000万円、経費200万円の個人事業主がいたとする。独身、青色申告を行っている場合の税金を計算してみよう。所得税、住民税ともに控除されるのは基礎控除、社会保険料控除(国民年金、国民健康保険)、青色申告控除。事業税は5%の税率で算出した。

個人事業主の税額を計算

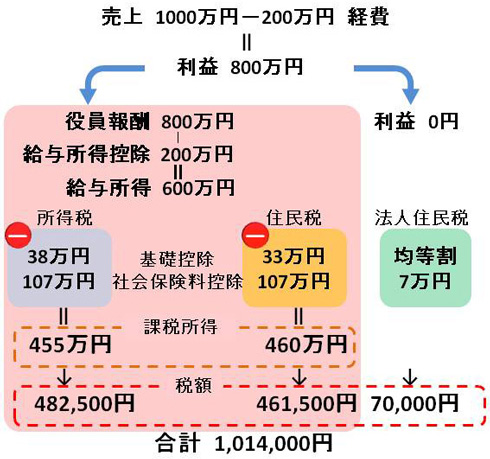

個人事業主の税額を計算個人事業主の所得税、住民税、事業税の合計は167万6000円となった。同じ人が法人化したらどうなるか。事業としては売り上げが1000万円、経費が200万円で利益は800万円となる。この利益を全額自分自身に役員報酬(給料)として支払うと法人としては利益が0円だ。

会社役員はサラリーマンと同じ計算で所得税、住民税を計算する。当然、給与所得控除を受けられるので800万円の給与から200万円の給与所得控除を引いた600万円が給与所得だ。一方、法人は利益が0円なので法人所得税や法人事業税は0円。赤字でも納税しなくてはならない法人住民税の均等割7万円が納税額となる。

サラリーマンの所得税の計算式

給与の収入金額(年収)−給与所得控除=給与所得

給与所得−各種控除=課税所得

課税所得×税率=所得税

法人の場合、サラリーマンとしての個人(ピンクの部分)と法人の税額を計算

法人の場合、サラリーマンとしての個人(ピンクの部分)と法人の税額を計算給与所得控除の200万円により所得が大幅に減り、法人住民税の7万円を足しても税額の合計は101万4000円。法人化により66万2000円もの節税となった。社会保険料の会社負担分も実質的には個人が負担することになるが、厚生年金は将来年金として戻ってくるはずなのでこの計算には加えていない。

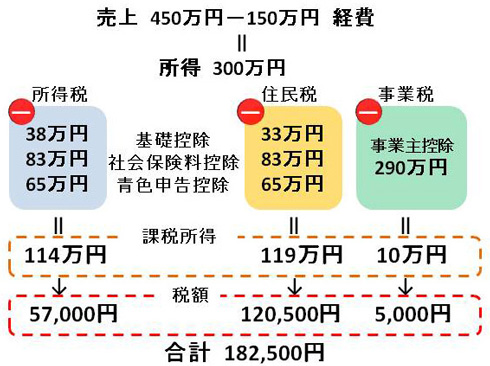

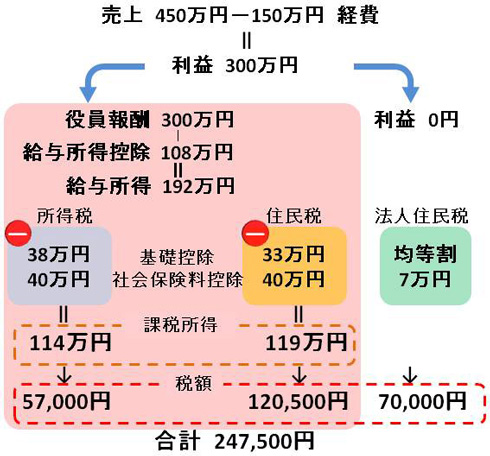

もし翌年、売り上げが激減して利益が300万円に減少したらどうなるか。このケースも個人事業主と法人で比較してみよう。個人事業主の国民健康保険は前年の実績(自治体により所得や課税所得)で決まるので社会保険は同額として計算した。

個人事業主の税額計算

個人事業主の税額計算 法人の税額計算

法人の税額計算個人事業主の税額の合計は18万2500円、法人の税額の合計は24万7500円で法人の方が税額が多くなった。この例ではたまたま個人事業主と法人の個人部分の所得税、住民税の税額が同じとなり、事業税と法人住民税の均等割の差により法人の方が6万5000円納税額が多い。今回の比較は経費を同じとしているが、実際には法人化すると税理士に決算を依頼するなど経費は増える傾向がある。

節税視点で個人事業主か法人かを選ぶ基準

このようにかなり儲かっていると法人化による節税メリットがあるが、そこそこのもうけなら個人事業主の方が納税額は少なくなる。税金の面で個人事業主と法人を選択するなら所得(利益)が安定して400〜500万円以上なら法人を選択するのが1つの目安だろう。

法人化のメリットは他にもある。法人は旅費規程を定めることができるので、自分自身に出張手当を支給することが可能となる。宿泊費も定額にできるので安いホテルに泊まれば小銭を浮かすことも可能だ。この辺りはサラリーマンの方は経験があるだろう。個人事業主は実費が経費となるので出張しても一銭も浮かすことができない。他にも生命保険を法人が自分に掛ければ経費となるし、退職金も経費となるなど節税の面では法人化のメリットは多い。

逆に個人事業主の方に節税メリットがあるのは接待交際費だ。個人事業主の接待交際費は青天井、制限なしなので、仕事で飲みに行った際の費用は全て経費となる。法人の場合は資本金が1億円を超える企業では接待交際費は一切経費とならない。資本金1億円以下の法人は年間の交際費が400万円以下ならその90%は経費となり、400万円を越えた場合は上限額の360万円で頭打ちとなりそれ以上は経費とならない。

このように個人事業主として独立するか最初から法人化するかは、さまざまな条件でその答えは変わってくる。今回はかいつまんで比較してみたが、筆者の手元にもあるが一冊の本になるほどメリット・デメリットは多岐にわたっている。業種、職種にもよるが、まずは個人事業主からスタートし軌道に乗ったところで法人化を考えることをお薦めしたい。

関連記事

- 特集「大増税時代」

増税は消費税だけじゃない。大増税時代の税金を理解しよう

増税は消費税だけじゃない。大増税時代の税金を理解しよう

消費税率の引き上げをはじめ、増税の話題は今や定番となっている。そもそも自分はどんな税金をいくら払っているか? 重要な所得税や確定申告のことが理解できるように、税金の基本を解説する。 年末調整を理解すると増税が実感できる

年末調整を理解すると増税が実感できる

ちょっと遅くなってしまったが、年末調整の時期である。筆者もサラリーマン時代に年末調整の紙に記入・提出したが、その間はほぼ意味不明だったが独立して自分で確定申告をするようになり、必要に迫られて税金の知識を得て、今さらではあるが年末調整の意味を知った。年末調整の書き方と意味を知ることで税金の基礎的な部分を理解してほしい。 65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の青色申告を得るため、今回はフリーソフトを使ってみる。果たして結果は……。 65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

いよいよ最終回を迎えた短期連載「イチから分かる確定申告」。最後はe-Tax編です。 65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

いよいよ連載も佳境。今回は、簿記などの知識のない人が青色申告特別控除の65万円をゲットする方法を考えていこう。まずは「やよいの青色申告」を使って実際に入力してみる。 サラリーマンも個人事業主も――節税するならここがポイント

サラリーマンも個人事業主も――節税するならここがポイント

税金は「収入の多い人はたくさん納めている」「家族がいると控除が増えて減る」という構図が見えてきた。ではどうすれば効率的に「節税」できるのだろうか。考えてみよう。 子ども手当は増税だった――源泉徴収票の見方、教えます

子ども手当は増税だった――源泉徴収票の見方、教えます

一家の大黒柱の通信簿――。それが「源泉徴収票」である。1年間にどれくらい稼いだか、いくら納税したかを記している。この源泉徴収票を細かく見ると、分かることがあるのである。ぜひ手元の源泉徴収票をご覧いただきたい。 普段は縁のない税金を分かりやすく説明する

普段は縁のない税金を分かりやすく説明する

【短期集中連載】いよいよ今週から確定申告が始まった。個人事業主の人は避けて通れないかなり重めの作業が強いられる時期だ。サラリーマンにとって普段は縁のない税金だが、独立したら途端に自分の問題になる。そんな人に向けて、基本的なお話から初めて確定申告を行う人に向けて税金の話や確定申告の手順などを説明する。 国民統一番号制って必要なんじゃない

国民統一番号制って必要なんじゃない

国民ひとりひとりに番号を与え、個人情報を管理しやすくする国民統一番号制。「国家による国民管理につながる」として反対する人も多いですが、ちきりんさんはそのデメリットより行政上、財政上の合理化メリットなどの方がはるかに大きいと主張します。 「消費税は低所得者に厳しい」ってウソだと思う

「消費税は低所得者に厳しい」ってウソだと思う

所得が多い人も少ない人も同じ税率であるため、「年収から見た負担率が低所得者ほど高くなる」と言われる消費税。しかしちきりんさんは、財政危機の今、法人税率や所得税率を上げるより、消費税率を上げる方が低所得者には有利と主張します。 年収別にみる、増税による負担額

年収別にみる、増税による負担額

民主党政策調査会に税制調査会を新設するなど、“増税シフト”を着々と固めている野田佳彦政権。増税になれば、サラリーマン家庭の負担増は避けられない。そこで第一生命経済研究所とFPに増税後の金額を試算してもらった。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- スマホはもはや「実印」? パスワード870件分の警告をAIはどう救うのか

- 住信SBIネット銀行、勘定系をクラウドに全面移行 コスト30%削減の鍵を握る「次世代基盤」とは

- KDDIの最大1422万件の情報漏えい事件 その裏には陸自USB問題と同様に中国の影?

- 世界のランサムウェア攻撃、4217件に データ流出規模の上位5件を占めた国は?

- 「Copilot Studio」によるAI開発はなぜPoCで終わる? 組織のすれ違いとROIの壁を解説

- 「AIの暴走を止められない」 CISO座談会で見えたAIセキュリティの限界

- アクセンチュア、重要インフラのセキュリティ事業強化へ またもや3社買収の狙いは?

- FDEとリコーの新コンサルサービス、どこが違う? AXのパートナー選びを考察

- 開発者が突然「2026年はあの定番データベースをやめろ」と言い出した理由とは? 愛された技術の裏事情

- 「大企業の知見を成長企業に」 アクセンチュア新事業、日本での“攻め方”は?

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。