サラリーマン節税のツボ、各種所得控除について知ろう:消費税8%時代の確定申告(5/6 ページ)

社会保険料控除

サラリーマンは厚生年金、健康保険、雇用保険を毎月の給与から天引きされている。これらの合計額が社会保険料として全額控除の対象となる。通常は収入によって金額は勝手に決められるし、勝手に天引きされるので、社会保険料控除は手出しできないと考えられる。

大学生の子がいると20歳の誕生日を過ぎたころに、国民年金の案内が届くはずだ。筆者は収入が多くないので、学生免除(学生納付特例制度)の手続きをしているが、収入の多い人は子の代わりに国民年金を納付すれば社会保険料を上積みできるので節税することが可能だ。

国民年金は年間約18万円。課税所得が多い人は検討する価値はある。とはいえ20歳の子が年金を受給するのは50年ほど先なので、免除と納付にどれだけ給付額の差があるかは皆目見当が付かない話だし、感謝されるまで生きている可能性は低い。

節税とは関係ないが、未納と免除(学生納付特例制度)には大きな差がある。特に不慮の事故で障害を負った場合、免除の手続きをしていれば将来にわたり数千万円の障害基礎年金を受けられる可能性がある。親元を離れている学生がいる親は、子が免除の手続きをしているか確認しておこう。

生命保険料控除

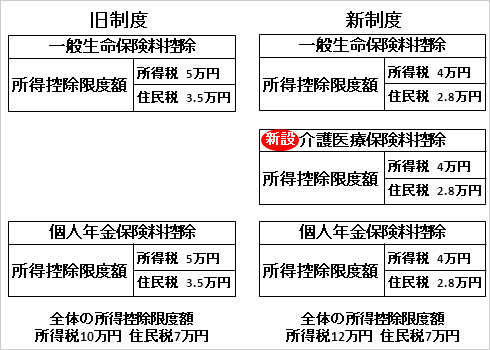

サラリーマンが最も積極的に節税できるのが生命保険料控除だと思う。控除額は大きくないが、生命保険は加入する期間が長いのでわずかな節税額でも累積すれば大きな節税になる。生命保険料の控除は2012年1月1日以降の契約は新制度となり、控除の方法が変更されている。これを積極的に活用すれば長期的な節税が可能だ。まずは旧制度と新制度の生命保険の控除の上限額を確認しよう。

旧制度の生命保険料控除は一般生命保険料控除で所得税の控除額が上限5万円、住民税の上限が3万5000円、個人年金保険料控除も控除額は同様だ。両方が上限の場合は所得税の控除額が合計10万円、住民税の控除額が7万円となっていた。

新制度は、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3つに分かれ、それぞれの所得税の控除額が上限4万円、住民税の上限が2万8000円。3つそれぞれを足した所得税の控除額の上限は合計12万円に増える。住民税は合計7万円のままだ。

新制度、旧制度の生命保険を組合せた場合は少々複雑となる。一般生命保険料控除と個人年金保険料控除は旧制度と新制度の控除額を合算できる。その場合も旧制度の控除上限額の5万円は有効なので、旧制度だけで5万円の控除があれば5万円が有効となる。控除額4万円以下の旧制度と新制度を合算した場合は新制度の限度額4万円が適用される。

例えば一般の生命保険で10万円、医療保険(旧制度では一般生命保険に分類される)で8万円に入っている場合、どちらも旧制度なら5万円の控除となる。医療保険を見直しして新規契約、あるいは特約の変更などをすると新制度の介護医療保険料の控除が受けられる。従来と同額の8万円の医療保険に入ったとすると、旧制度の一般生命保険で5万円の控除、新設された介護医療保険で4万円が控除され合計9万円の控除を受けることができる。

もし医療保険の見直しで所得税で4万円、住民税で2万8000円控除が増えたら、仮に所得税10%、住民税10%の状態が30年続くと約20万円の節税となる(数十年先までの保険料控除の仕組みも税率も自分の収入も予想はできないが……)。

若い人は保険を見直すことによる掛金の増額も少ないし、保険に加入する期間も長いので旧制度の医療保険を含め、生命保険を見直すと節税できるかもしれない。旧制度、新制度の保険の控除額は下の図を参考にしていただきたい。

関連記事

経費は年末に増やせ! 個人事業主の節税対策【前編】

経費は年末に増やせ! 個人事業主の節税対策【前編】

3月の確定申告に向けてそろそろ準備を始める時期となった。節税の第一歩は、自分の納税額がどのように計算されるのかを知ることだ。年末までにできる節税対策を考えてみよう。 経費は年末に増やせ! 個人事業主の節税対策【後編】

経費は年末に増やせ! 個人事業主の節税対策【後編】

個人事業主が経費を増やすと、納税額がどれだけ減るのかを実際に計算してみよう。またガッツリと節税効果が表れる各種控除を改めて整理してみよう。 源泉徴収票の見方――サラリーマンの税金を理解しよう

源泉徴収票の見方――サラリーマンの税金を理解しよう

1月支給分の給与明細と一緒に渡される「源泉徴収票」。そこに書かれているさまざまな金額が何を意味しているのかを知ることで、支払うべき税金の額が分かるのだ。 基本中の基本、年末調整の書き方を理解しよう

基本中の基本、年末調整の書き方を理解しよう

年末が近づくと、ビジネスパーソンの多くは会社から2枚の申告書の記入を求められる。実は、この年末調整を適切に申告するだけで支払い過ぎた所得税を取り戻せるのだ! 年末調整の節税効果を検証、サラリーマンの税金を考える

年末調整の節税効果を検証、サラリーマンの税金を考える

2枚の申告書類で節税できる年末調整。どれだけ税金を安くできるかどうかは受けられる税的優遇の有無で変わってくる。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- KDDIの最大1422万件の情報漏えい事件 その裏には陸自USB問題と同様に中国の影?

- 北陸電力は紙と手入力をどう“捨てた”? 年間で3万時間削減

- AIはITエンジニアを淘汰しない Microsoft調査が示す、AI委任とキャリアの好機

- FDEとリコーの新コンサルサービス、どこが違う? AXのパートナー選びを考察

- たった1件の不備でマイナス1万点 AIの物量攻撃に耐える“基礎の強度”

- 開発者が突然「2026年はあの定番データベースをやめろ」と言い出した理由とは? 愛された技術の裏事情

- AWSの「静かな」戦略シフト OpenAIとAnthropic“1日違い登壇”の意味を読み解く

- Google Chromeで「Perplexity」を偽装する悪質拡張機能が発見 Microsoftが警告

- 「Claude Mythos」が突きつける、IT業界の転換点 われわれが置かれている状況を「姉歯事件」から読み解く

- 非エンジニア利用が増える「Codex」、何がすごいのか OpenAIが公表した活用の実態

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。