買収“する側”の視点でポイズンピルを考える:ロサンゼルスMBA留学日記

著者プロフィール:新崎幸夫

南カリフォルニア大学のMBA(ビジネススクール)在学中。映像関連の新興Webメディアに興味をもち、映画産業の本場・ロサンゼルスでメディアビジネスを学ぶ。専門分野はモバイル・ブロードバンドだが、著作権や通信行政など複数のテーマを幅広く取材する。

MBAで学ぶ内容のうち重要な柱の1つが、ファイナンス関連です。個人的には、ファイナンスの華といえばやはり「M&A」(買収・合併)だろうと思います。これから何回かに分けて、M&Aについての話をご紹介したいと思います。

買収にもいろいろあるのですが、今日扱うテーマは「敵対的」もしくはあまりフレンドリーでない買収です。かつてライブドアの仕掛けた敵対的TOB(株式公開買い付け)は大いに耳目を集めたものですが、ほかにも米系投資ファンドのスティール・パートナーズがサッポロに買収を仕掛けて話題になったり、楽天のTBS株買収で最近になって新たに事態が動き出したりと、興味深い動きが多いようです(4月20日の記事参照)。

新聞やテレビなどでも取り上げられることが多いテーマですが、買収“される”企業の視点で「どうやったら防衛できるか」という点が話題になることが多いようです。しかしここでは逆に、買収ファンドの視点で「どうやったら防衛線を突破して買収できるか」を考えてみましょう。

本論に入る前に1つだけ付け加えさせてください。「敵対的買収はそもそも善か悪か?」という議論をしたい方もいると思いますが、それについては、また別の記事で取りあげたいと思います。今回は敵対的買収者に「理」があるものとして話を進めます。

筆者が通うビジネススクールは、5月末で1年が終了し、夏休みに入ります

筆者が通うビジネススクールは、5月末で1年が終了し、夏休みに入ります買収者の敵=ポイズンピル

買収する側はまず、どの企業を買収するか狙いを定める必要があります。選定の基準はいろいろあると思いますが、1つは経営資源を有効活用していない企業。例えば経営者が無能な企業なら、プロの経営者を外部から連れてきてクビをすげかえるだけで企業価値が上がりそうです。また、無駄に土地などの不動産を持っている企業もいいでしょう。不動産を売り払って本業への投資に回したり、配当として株主に還元させてたりすれば、株主としてメリットを得られそうです。

買収にあたっては、「株式交換」という方法と「キャッシュで株を買う」という方法があります。株式交換の場合、株の交換比率等々についていろいろ話し合いをしなければなりませんし、最終的にまとまった提案を株主総会で通過させる必要もあります。相手が難色を示した場合、話をまとめるのはちょっとてこずるかもしれません。

一方キャッシュを使う場合は、相手経営陣は無視して市場の株を買うことができます。保田隆明氏が連載「時事日想」の中で「敵対的買収をするときに三角合併を用いて、わざわざ株主総会で3分の2の賛成を得るよりも、TOBで過半数を目指したほうが早い」と書いている(4月19日の記事参照)のは、このためです。なお、上記の2種類の方法にはほかにも、税金の処理などで違いがありますが、今回の説明では省きます。

さて、潤沢なキャッシュを生かして、実力行使で株の買い占め作業に入るとしましょう。買収者が気をつけないといけないのは「ポイズンピル」(毒薬条項)の存在です。

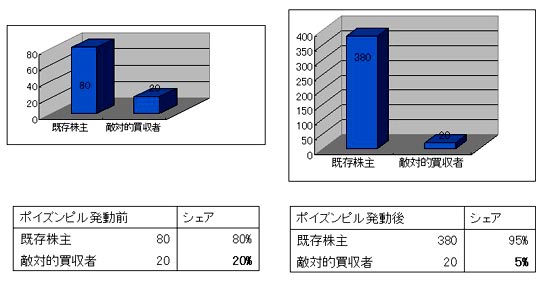

ポイズンピルとは、敵対的買収者が当該企業の株を一定割合(特にルールはありませんが15〜20%で設定される場合が多いようです)取得すると発動する“毒薬”です。具体的には、敵対的買収者“以外”の既存株主に対して、有利な条件で新株を発行することです。

有利な条件とは、例えば極めて安い値段で新株を売り出す、などです。有利な条件を示された既存株主は、「こんなおいしい話はない」と飛びつきます。結果として、敵対的買収者が買い占めた株価のシェアが下がってしまうわけです。

ポイズンピルが発動すると、敵対的買収者が持っている株シェアが下がる

ポイズンピルが発動すると、敵対的買収者が持っている株シェアが下がる上図を見ると、買い占めた「20」の株が、20%のシェアから5%に減っています。買収者の株が“希薄化された”ということになり、まさに悪夢ですね。「株主差別もいいところだ」、買収者は怒りたくなります。ここからさらに株を買い進めるとなると、必要な買収金額も変わってきます。

というわけで、買収者はポイズンピルを回避しなければなりません。もちろん、ポイズンピルの発動後に裁判に持ち込み「株主差別だ、株主の利益を損なう行為なので無効だ」とやり合う選択肢もありますが、避けられるなら避けたほうがいいでしょう。事実、米国ではこの手のポイズンピルが発動した事例は一件もありません。買収者が皆、発動を避けているからです。それぐらいの威力をポイズンピルは秘めています。

では買収者はどうすべきでしょう? 1つ考えられるのは、ポイズンピル発動ぎりぎりのレベルまで買収を進め、それから委任状争奪戦※を仕掛けるということです。状況を見守っている一般の株主に対し、提案を出して、皆に判断してもらうのです。提案する事柄は、例えば、ボードメンバーの入れ替えなどです。

経営者を入れ替えろ

そもそも、ポイズンピルを導入したのは誰でしょうか? ボードメンバーです。企業の支配権を握るのは株主とはいえ、基本的に日々の経営はボードメンバーがこなしています。株主はそれを見守り、納得すれば「ボードメンバー、よくやった」と言い、不満なら株を売るか、「ボードメンバー、替われ」と言うわけです。

ボードメンバーが合併に反対なら、やはりここを潰さないと話が前に進まないのです。もちろん、経営者が有能なら入れ替える必要はないでしょう。しかし会社を私物化している無能な経営者なら、「みんなあのボードメンバーを入れ替えよう」と提案すれば、ほかの株主も乗ってくるはずです。要するに買収者に「理」があり、その提案が企業価値向上につながるなら、きっとほかの株主の心を打つでしょう。

ボードメンバーの人数は、会社にもよるでしょうが平均的なところとして、仮に7人としましょう。経営の意思決定に必要な過半数は、4人となります。提案では、「ボードメンバーを4人替えましょう」と言いたいところです。

ただし、企業によってはStaggered Boardといって、全員を一斉には入れ替えられないシステムを採用している場合もあります。その場合、例えば一回の株主総会につき2人入れ替えるとすると、2回株主総会のチャンスを待つ必要があります。ここは我慢のしどころでしょう。ジワジワと時間をかけて、自分の息のかかった、あるいは“株主を公平に扱ってくれる”役員を送り込むのです。晴れてボードメンバーに4人の買収賛成者が入ったら、あとはポイズンピルを撤廃してしまえばいいわけです。これでめでたく、買収が成立することになります。

余談ですが、世の中には「dead hand poison pill」というものも存在します。これはポイズンピルを撤廃できる権限を持つのは、ポイズンピル導入を決めた時点のボードメンバーだけ、という“死者の呪い”のような条項です。この場合、新ボードメンバーはポイズンピルを撤廃できないわけですね。こうしたものが存在しないかどうか調べておくのも、忘れてはいけません(ちなみに、このポイズンピルはさすがに「やりすぎ」だという議論もあるようです)。

というわけで、楽天がTBSに対して社外取締役に同社の三木谷浩史社長ら2人を迎え入れるよう提案した(4月19日の記事参照)のも、むべなるかなという感じです。取締役は本来、「私はこちらの株主の利益を代表する」「それなら私はこちらの株主の利益を代表する」という議論をしてはいけないのでしょうが、世の中「人の情」が支配する部分もけっこう大きいですから、買収者が嫌いな取締役も、好意的な取締役もいるだろうということです。

さて、以上が海外などで実行されている敵対的買収の方法です。この手法ではスタート時点で、ある程度株を買い付けることになりますが、ここでちょっとしたテクニックが必要になります。そのテクニックとは、悪魔の誘惑というか、以前ご紹介した「囚人のジレンマ」を利用する方法なのですが……続きは次回に。

インド人の英語に愕然とする――日本人はシャイすぎる?

MBAの授業は、すべて英語で進められます。それではMBAの生徒は皆英語がペラペラかというと、そうでもありません。少なくとも筆者は、英語がペラペラ、という感じではありません。

もちろん全く話せないわけではなく、学校側が指定したテストを受けて英語力があることを証明しています。具体的には、「TOEFL」と「GMAT」という英語ベースのテストで学校側が要求する水準の点を取っています。しかしそうはいっても、状況によってはまったく英語が聞き取れないことがあります。教授の話すきれいな英語ならともかく、学生間のブロークンな英語はまだまだ聞き取りにくいです。しょせんそんなものです。

想像してみてください。日本語でも「こんにちは、昨日あなたは何をしたのですか?」というフレーズと「ちーっす! 昨日、自分どうやったん?」というフレーズでは、外国人の理解度が違うのではないでしょうか。後者は多分、ちんぷんかんぷんでしょう。

さらにいうと、英語にもいろいろあります。メキシコ人の英語は「アール」の音が特徴的で、「ポーク」を「ポルク」、「カー」を「カール」と発音します。なぜそんなに舌を巻くのか、と問い詰めたくなるぐらい巻き舌でまくし立ててきます。

中でも“最強”なのはインド人の英語でしょうか。なにしろ「ターボ」という単語が「ダルボ」になったりします。別の日には授業中「セルビシズ」というので一瞬「??」と思っていたのですが、前後の文脈から判断すると「services」のようでした。ちなみにこのインド人はGMATで760点だか770点だかを取ったという秀才です。英語ペラペラなのです。それでも発音はセルビシズ……。

日本人は英語が下手だといわれますが、日々こういう英語に接していると、下手でもなんでもいいから「デカイ声で」「自信満々に」話すことが重要なのだと思い知らされます。ちなみに経験上、ネイティブにとっては、「小さい声でほそぼそと話す英語が一番聞き取りにくい」ようです。

関連記事

信頼関係崩壊、TBS社長激怒 楽天、株買い増し

信頼関係崩壊、TBS社長激怒 楽天、株買い増し

楽天とTBSの攻防戦が再燃。両社で事業計画を作り上げるところまできたものの、事態は完全に振り出しに。TBS幹部は楽天の行動に対し不信感を強めている。 短期集中連載・保田隆明の“村上裁判傍聴記”:第1回・村上ファンドが行ったのは、本当にインサイダー取引だったのか?

短期集中連載・保田隆明の“村上裁判傍聴記”:第1回・村上ファンドが行ったのは、本当にインサイダー取引だったのか?

ライブドアによるニッポン放送株式の買い占めをめぐって逮捕された、村上ファンドを率いる村上世彰氏。村上氏は本当にインサイダー取引で利益を得たのか? 時事日想でおなじみの保田隆明氏が裁判を傍聴、事件のいきさつと裁判のポイントを分かりやすく解説する。 短期集中連載・保田隆明の“村上裁判傍聴記”:第2回・嘘つき村上が嘘をついた理由

短期集中連載・保田隆明の“村上裁判傍聴記”:第2回・嘘つき村上が嘘をついた理由

「もの言う株主」――村上世彰氏の裁判がヤマ場を迎えている。記者会見ではインサイダー取引の罪を認めた村上氏が、裁判では一転して無罪を主張した意図とは……?- ソフトバンクの「安売り」戦略が破たんするのはどんな時?

企業が戦略を立てる時、まず考えるのは「安売り」でいくのか「差別化」でいくのかです。月額980円のホワイトプランという“安売り”戦略を取るソフトバンクモバイル。彼らの戦略はどんな場合に有効なのでしょう?  BCGマトリクスで考える「KDDIの米国進出」

BCGマトリクスで考える「KDDIの米国進出」

国内市場で好調が続くKDDIが、ついに海外進出を本格化させることが明らかになりました。同社の戦略はMBA的にどう解釈できるのか、事業ポートフォリオの考え方で見ていきましょう。 ロサンゼルスMBA留学日記:5フォースで考える、携帯業界は本当に「おいしい」か

ロサンゼルスMBA留学日記:5フォースで考える、携帯業界は本当に「おいしい」か

今回からは、MBAで学ぶ知識を実際の市場に当てはめてみます。今回紹介するのは「5フォース分析」。ある市場がどれだけ激しい競争にさらされているかを見るためのツールです。携帯業界はどれくらい競争にさらされているのか? 5フォース分析を行ってみましょう。- ロサンゼルスMBA留学日記: 僕が留学した理由――MBAには本当に価値があるのか

経営が分かるようになる、という触れ込みのMBA(経営修士号)。しかし実際に何を学び、その知識をどうビジネスに活かせるのでしょう。ロサンゼルス在学中の現役MBA留学生が紹介します。 - ロサンゼルスMBA留学日記・バックナンバー

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。