第6回 ファイナンスの応用(1):保田先生! 600秒でファイナンスを教えてください(1/2 ページ)

企業の資金調達コストに関する理論が理解できてゴキゲンなヒロシ。しかし、資金調達をする機会なんてそうそうあるわけではありません。「せっかく最適な資本構成についてわかったのに、実践できないなんて」と嘆いていると先輩からお呼びがかかりました。

「今ちょうど社内のM&Aプロジェクトが走っているから、M&A後の最適な資本構成を考えておいてくれよ」と言われてしまいました。

「え、エムアンドエー? そんなのやったことないぞ」

内心焦ったヒロシ、急いで勉強することにしました。

実際のところは、M&Aの領域まで見て、はじめてコーポレート・ファイナンスの分野を一通り学んだことになるのです。

本連載では、

――M&Aが起こる背景

――M&Aで重要となるキャッシュフロー経営の考え方について見ていきます。

M&A急増の理由――巨額の研究開発費

さて、企業の新規事業では、第3回で出てきたペラトンホテルのレストランのように最初から投資資金とリターンが見えているもののほかに、「事業を見つけるところ」からスタートする場合もあります。

ある食品メーカーでは、経営陣からマーケティング部に対して「ヒットするダイエット食品の新商品を作ってくれ」という指示がありました。この場合、まずは調査や研究開発を行う必要があります。ダイエットに効く成分を探し出し、それを様々な素材やフレーバーと組み合わせるなどの作業を実験室や研究室で繰り返すのです。

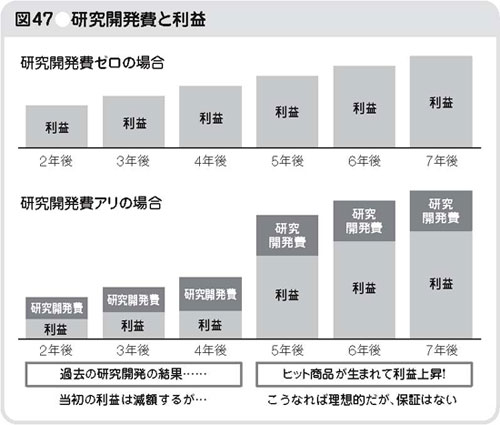

研究開発をすればするほど魅力的な新商品が登場する可能性は高くなるでしょうが、そうしてできた新商品が「絶対に売れる」とは限りません。たくさんの研究開発費をかけたのに、ヒット商品が全然生まれないと収益を圧迫することになります。現在の商品販売が順調な場合は、あまり新商品開発に費用をかけないほうが収益性を維持するためにはいいのです。

とはいえ、今は強い競争力を誇っていても、他社がより優れた新商品を発売してくれば顧客を一挙に奪われてしまう可能性があるので、やはりある程度は研究開発を行う必要があります。

企業にとってはこの「どの程度まで研究開発にお金をかけるべきか」という判断が難しい、ということになります。

企業が実際どれぐらいの開発費用をかけているかは、損益計算書の中にある研究開発費という項目を見ればすぐにわかります。

他社に比べて研究開発費が少ないと、翌年以降、他社の新商品との競争に苦しむ可能性があります。一方、研究開発費が多ければ、ヒット商品を出せる可能性は高くなりますが、かかっている費用が多い分、現在の利益を圧縮することになります。

また、売上が100の企業で10の研究開発費をかけると、利益率が10%も低下することになりますが、売上が1000の企業では同じ10の研究開発費でも利益率に与える影響は1%ですみます。売上規模の大きな企業のほうが商品開発では分があります。

分かりやすいのは製薬メーカーです。

製薬メーカーでは国際的にM&Aが盛んです。大きな理由は企業の規模を大きくして研究開発に多額の資金を確保するためです。

例えば、現在エイズの薬の開発が進んでいますが、この新薬完成までには長期間と多額の開発費がかかります。そういう大規模な研究開発費をかけられるのは大企業に絞られます。そして一旦新薬の開発に成功すると、特許が切れるまで向こう何十年にも渡って企業の収益を支えることになります。よって製薬メーカーにとっては新薬の開発が今後の収益性の維持・向上にとって最重要であり、そのための研究開発費の確保が企業の生命線を握っているのです。

copyright (c) 2010 JMA Management Center Inc. All rights reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。