ヤマダ電機のリキャップCB〜増資と自己株買いは矛盾するか?〜:財務で読む気になる数字(2/2 ページ)

株主を能動的に選別する手法としての「リキャップCB」

これを解く鍵は投資家の行動パターンにある。転換社債を購入する投資家と自己株買いに応じる投資家(既存株主)はどのように行動パターンが異なるのであろうか?

今回発行されたCBの転換条件であるが、株式への転換価額は1万4175円と発行時の株価である9450円のなんと1.5倍に設定されている。従来CB 等を発行する場合の転換価額は発行時点の株価の2.5%から5%増し程度に設定されるのが通例であり、今回のような50%増しは異例といえる。当然この転換社債を購入する投資家は、ヤマダ電機の株価が、CBが株式に転換できるこれからの5年もしくは7年の間に、転換価額を大きく上回っていくことを期待して購入したはずである。

一方、自己株買いに応ずる投資家(既存株主)は、今後ヤマダ電機の株価がそれほど上昇しないであろうから今のうちに株式を処分しておいたほうが良いと考えて自己株買いに応募するはずである。

このことは、今回のCBの発行と自己株買いの組み合わせは、短期的視点でリスク許容度の低い株主を長期的視点でリスクを許容できる株主に入れ替えることを意図したものであることを意味している。

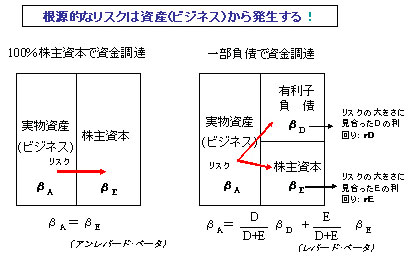

これまでも見てきたとおり、社債や株式そのものにリスクがあるのではなく、B/Sの左側にある事業が生み出すフリーキャッシュフローがバラつくことから、B/Sの右側にある社債と株式のリターンがバラつくのである。つまり、B/Sの左側のリスクがB/Sの右側の社債と株式に分配され、それぞれ分配されたリスクの大きさに応じて利回りが決定される。社債は株主資本に先立って返済されることからリスクは低く、このためB/Sの左側のリスクの大半が株式に分配されることになる。この結果、リスクの高い株式の利回りはリスクの低い社債の利回りに対して相応に大きくなる。投資家は、自己の許容できるリスクの大きさを勘案しながら、社債もしくは株式を購入することになる(図-1参照)。

企業におけるリスクとは

企業におけるリスクとはしたがって、現状のヤマダ電機の投資家(有利子負債の提供者と株主)の構成は、現状のヤマダ電機の事業資産リスクの大きさを前提としていることになる。一方、今回のCBと自己株買いの組み合わせ実施によって、ヤマダ電機の株式のリスクは増大し、より大きなリスクを許容できる株主の割合が増加することになる。

この観点から、今回のCBと自己株買いの組み合わせ実施の背景にあるヤマダ電機の事業上の目的を考えてみよう。ヤマダ電機は、調達した資金を成長事業に重点投資することを通じて、現在の事業構造をよりリスクが高く、したがってより高い収益が期待できる事業構造に変革していこうと意図しているのではないだろうか?

銀行借入や普通社債によって資金を調達し、よりリスクの高い事業に投資することは可能である。この場合、B/Sの左側の事業リスクが上昇すると同時にB/Sの右側における有利子負債の割合が上昇することによって、株主資本のリスクは大きく増加していく。このため、リスクをあまりとりたがらない既存株主は株式を売却し、その株式をよりリスク選好度の高い新しい株主が購入することになるが、この過程を通じて、(リスクの許容度の観点から見た)株主の質的な構成が変化していくことになる。ただし、同時に株価は下方への大きなプレッシャーを受けやすくなる。

CBプラス自己株買いは、株価に対するネガティブなインパクトを緩和しながら、株主構成の変革を一気に加速させる効果を持っている。ヤマダ電機としては、この組み合わせ技を活用することで、よりリスクを取れる新しい株主を増やし、事業構造の変革を一気に推し進めることのできる体制を構築しようとしているのではないだろうか。

CBと自己株買いを組み合わせる手法は「リキャップCB」とよばれているが、資本効率の改善と成長資金の調達を同時に実現できることから近年注目を浴びている。この手法は、更に突っ込んで考えれば、上記に説明した通り、企業側から能動的に、より大きなリスクを許容できる株主構成に転換させていく意図を持った資金調達を意味している。従来の株主構成のままでは、より大きなリスクをとった事業展開が困難なことから、あえて株主構成の面でより大きなリスクを許容できる株主を増加させていくことによって、リスクを取れる事業構造への改革の下地を作ろうとしているのである。今回のヤマダ電機のリキャップCBは日本企業としては初のものであるが、企業として株主を能動的に選別できるし、実際に選別しようとしているという意味で画期的な出来事といえよう。

斎藤忠久(Tadahisa Saito)

東京外国語大学英米語学科(国際関係専修)卒業後フランス・リヨン大学経済学部留学、シカゴ大学にてMBA(High Honors)修了。富士銀行(現在のみずほフィナンシャルグループ)を経て、富士ナショナルシティ・コンサルティング(現在のみずほ総合研究所)に出向、マーケティングおよび戦略コンサルティングに従事。その後、ナカミチにて経営企画、海外営業、営業業務、経理・財務等々の幅広い業務分野を担当、取締役経理部長兼経営企画室長を経て米国持ち株子会社にて副社長兼CFOを歴任。

その後、米国通信系のベンチャー企業であるパケットビデオ社で国際財務担当上級副社長として日本法人の設立・立上、日本法人の代表取締役社長を務めた後、エンターテインメント系コンテンツのベンチャー企業である株式会社アットマークの専務取締役を経て、現在エムティーアイ(JASDAQ上場)取締役兼執行役員専務、コーポレート・サービス本部長。

関連記事

移り変わるソフトバンクの事業構造とリスクの関係

移り変わるソフトバンクの事業構造とリスクの関係

企業が利益やキャッシュフローを計画的に生み出せなくなる事業リスク。さまざまな事業を展開してきたソフトバンクの場合、意識的に事業リスクを低減させてきたのだろうか? しかし事業リスクを意識していようと、していまと、ある事業ポートフォリオを組んでいれば事業リスクは低減できるようだ。- 新株を発行する企業が減っている理由――“資本コスト”って何?

景気が回復し、企業業績が安定成長期に入ったことで、企業の資金調達の方法が変わりつつある。今後、日本の企業財務を考える上で、重要なキーワードになると思われるのが「資本コスト」だ。  無借金経営はなぜオススメできないのか――企業価値を高める方法とは?

無借金経営はなぜオススメできないのか――企業価値を高める方法とは?

あなたの会社の企業価値を高めるために、経営者はどのようにすればいいのだろうか。無借金経営? 節税努力? それとも経営のスリム化? 今回はファイナンス理論に基づく公式をベースに、企業価値を最大化するための戦略を考えてみよう。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。