高齢者は本当に「暮らしていけない」のか?――データで見る高齢者のフトコロ事情(1/3 ページ)

著者プロフィール:

吉野充巨

現在、金融商品(保険、投資信託等)を販売しない、フィーだけの独立系顧問料制ファイナンシャル・アドバイザーとして、お客様の夢や希望実現のため、ライフプランの作成と資産運用(投資助言)でサポートしています。ライフプラン作成では豊富な経験と知識を生かした生活設計を得意とし、資産運用はお客様のリスク許容度に応じたアセットアロケーション(資産配分)の提示と、各種指数に連動したETFによる国際分散投資をお薦めしています。お客様から「私のFP」「我が家のFP」と言われるよう、日々研鑽を続けています。

2013年5月26日現在、専門家ProFileにて回答Q&A2172件、公開コラム983件、マイベストプロにて公開コラム1004件。

取材:TBS、週刊文春、日本経済新聞、週刊文春など多数。

日本橋で少人数の資産運用セミナーとライフ・プランセミナーを開催中。

保有資格:日本FP協会認定CFP、宅地建物取引主任者、登録ロングステイアドバイザー、一般社団法人日本投資顧問業協会会員(投資助言・代理業 関東財務局長(金商)第2227号)

先日、高齢社会フォーラムに参加し、内閣府の平成25年度高齢社会白書の説明を受けました。その中から、今回は高齢者の実態に迫りつつ、高齢者世帯の経済状態を紹介します。

メディアなどで経済的な弱者と言われる高齢者ですが、実態は現役世代に比べて恵まれた環境にあると考えます。それを裏付けるデータを紹介しましょう。

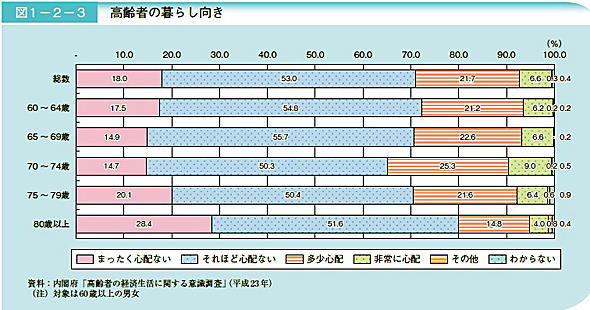

暮らし向きに心配ない高齢者が70%

内閣府が実施した高齢者の経済生活に関する意識調査(H23)によれば、下図の通り、60〜64歳(主に団塊世代)の70%超が「まったく心配ない」「それほど心配ない」と答えています。非常に心配と答えた人は6.9%にすぎません。また、筆者が属する65〜69歳も同様です。

70〜74歳については少し減少するものの、それでも65%が「それほど心配ない」と回答した人たちで占めています。驚くのは80歳以上の人たちで、「まったく心配ない」が28.4%で、「それほど心配ない」と答えた51.6%と合わせると80%を占めています。

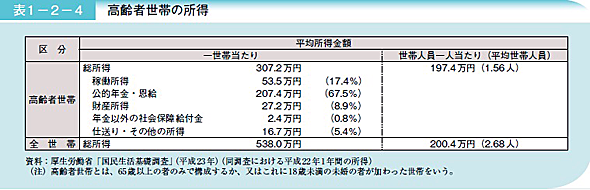

高齢者世帯の所得

高齢者一世帯当たりの総所得は307.2万円で、その世帯人員1人当たりは197.4万円(平均世帯人員は1.56人)です。全世帯の一世帯当たりの総所得は538万円で、一見多いように思えますが、1人当たりで計算すると200.4万円になり、高齢者世帯との差は3万円にすぎません。

この数値は何かおかしいと思いませんか? 子育ても終わり、そのほとんどは住宅ローンなどの住宅投資がかからない世代と、子育ての最中で、住宅ローンも払っている世代と所得が変わらないのです。高齢者は肉体的には弱者ですが、経済的には弱者ではありません。

これを前提に、社会の仕組みを考える必要があります。なお、高齢者世帯の所得に占める、公的年金・恩給の割合は207万円で67.5%を占めています。

関連記事

“地獄の一丁目”にいるのは誰か――ヤミ金が増えている

“地獄の一丁目”にいるのは誰か――ヤミ金が増えている

改正貸金業法の施行後、ヤミ金が増えているという。ヤミ金はどういった“客”を狙って、お金を貸しているのだろうか。複数の関係者に取材したところ、ある層の人物がターゲットになっていることが分かった。 年金を担保にした「偽装質屋」――被害を拡大させたのは誰だ?

年金を担保にした「偽装質屋」――被害を拡大させたのは誰だ?

年金を担保にした「偽装質屋」が増えている。この手口は使い古されたものだが、なぜ急に増えているのか。その背景には、2006年に施行された法改正があった。 団塊の世代に医療費が注ぎ込まれる時代

団塊の世代に医療費が注ぎ込まれる時代

国民医療費38兆円弱の約45%は70歳以上の人が占め、そのうちのほぼ8割は75歳以上の人が占めている。状況は逼迫(ひっぱく)しているのに、政治家は法律で決まっていることすら実行できない。 ダイシン百貨店にみる総シニア時代の「居られる店」づくり

ダイシン百貨店にみる総シニア時代の「居られる店」づくり

「半径500メートルの住民を100%顧客に」――地域密着型の商売を行っているダイシン百貨店。そこにはお年寄りが毎日のように足を運びたくなるさまざまな仕掛けがある。 65歳定年制に賛成? 反対?――その理由は

65歳定年制に賛成? 反対?――その理由は

あなたは何歳まで働きたいですか? 20〜30代のビジネスパーソンに聞いたところ「60歳」と答えた人が最も多く、次いで「65歳」だった。DODA調べ。 自分の意思で人生を決めている?――65歳定年時代に大切なこと

自分の意思で人生を決めている?――65歳定年時代に大切なこと

自分の人生を自分で決めるという経験をしなくて済むような仕組みや雰囲気がある日本。65歳定年時代を迎えようとする今、自分の意思を持ち、それを分かりやすく周囲に表明し、意思のある行動ができるようになってもらうことが大事だと筆者は主張します。 「高齢者=ネット使えない人」ってホントですか?

「高齢者=ネット使えない人」ってホントですか?

マーケティングを考える時の重要な視点がPEST。そのポイントは「今どうなのか」ではなく「この先どうなるか」を考えることだ。では、これからの高齢者は、どうなっていくだろうか?

関連リンク

copyright (c) "money no tatsujin" All rights reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。