電力会社の燃料費が下がり、電気料金の単価は1年で2.9円も安く:電力供給サービス(2/2 ページ)

燃料費の減少傾向は今後も続く

全世界の化石燃料の需給状況を考えると、今後も輸入価格の下落傾向は続く可能性が大きい。東日本大震災後に原子力発電所が運転を停止したことによる問題点のうち、電力の供給不安と電気料金の高騰については解決したと言ってよい。残る問題は火力発電に伴うCO2(二酸化炭素)の排出と電力会社の収益である。

1月末に各社が発表した2015年度第3四半期(4〜12月)の決算では、全社が利益を上げて合計で1兆2000億円を超えた(図3)。このペースで回復すると、2015年度の通期の利益はリーマンショック前のピーク時を上回る勢いだ。ただし2016年度以降も業績回復が続くかは疑わしい。

図3 2015年度第3四半期(4〜12月)の売上高・営業利益(いずれも連結決算)と販売電力量

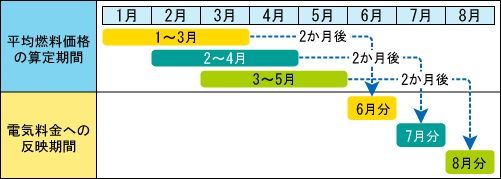

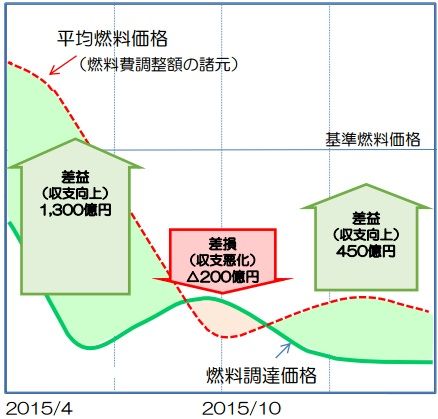

図3 2015年度第3四半期(4〜12月)の売上高・営業利益(いずれも連結決算)と販売電力量というのも、電力会社が2015年度に上げる利益の大半は燃料費に伴う差益によって生まれているからだ。毎月の電気料金に上乗せする燃料費調整単価は3〜5カ月前の燃料の輸入価格をもとに決めることになっている(図4)。このため輸入価格が低下する局面では、電力会社の経費に反映する燃料調達価格と電気料金で徴収する燃料費調整額のあいだに平均4カ月の期ずれが生じる。

図4 燃料費調整額のベースになる平均燃料価格の算定期間と電気料金への反映(上)、燃料調達価格との期ずれで生じる差益・差損(下)。出典:中部電力

図4 燃料費調整額のベースになる平均燃料価格の算定期間と電気料金への反映(上)、燃料調達価格との期ずれで生じる差益・差損(下)。出典:中部電力中部電力を例にとると、2015年度の第3四半期で合計1550億円の差益が生まれた。これは同期間の営業利益2379億円の65%を占めている。他の電力会社も同様の状況で、燃料費調整額の期ずれ分がなければ利益水準は大幅に低下する。

化石燃料の輸入価格は今後も下がり続ける可能性が大きいとはいえ、2015年ほど急速に下落する状況は考えにくい。電力会社が電気料金に反映するまでの期ずれで稼げる差益も小幅にとどまる。化石燃料の輸入価格の低下は利用者には長く恩恵をもたらすが、電力会社にとっては一時的な効果に過ぎない。収益構造の転換を図らなければ、厳しい経営状況は今後も続いていく。その解決策は原子力の再稼働しか残っていないのだろうか。

関連記事

電力会社10社で1兆円超の利益を上げるも、売上高は前年比4.7%減少

電力会社10社で1兆円超の利益を上げるも、売上高は前年比4.7%減少

2015年度の第3四半期(4〜12月)の決算がまとまり、電力会社10社の合計で営業利益は1兆円を大きく上回った。原油やLNGの輸入価格が前年の半値に下がったことが最大の要因だ。ただし売上高は10社を合わせて4.7%も減少した。減収率が最も大きかったのは東京電力の8.8%である。 電力の88%を火力で作る、燃料費は10社で年間7.3兆円

電力の88%を火力で作る、燃料費は10社で年間7.3兆円

2014年度に日本の電力会社が供給した電力のうち88%は火力だ。震災前に6割程度だった化石燃料の依存度が9割近くに上昇している。電力会社の燃料費は2010年度と比べて2倍に増加した。LNGと石炭の消費量が増えたためだが、2014年度の後半からLNGの輸入価格は下がり始めている。 電気料金を変動させる「燃料費調整単価」

電気料金を変動させる「燃料費調整単価」

電力会社が企業や家庭に請求する電気料金を計算する時に、毎月の単価を変動させるものが1つだけある。「燃料費調整単価」と呼ばれる上乗せ分で、化石燃料の輸入価格に連動して上下する。電力会社によって石油・LNG・石炭の構成比が違うため、燃料費調整単価の変動額も各社で差がある。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- 太陽光を一括りにしない政策を──JPEAが提言する「良い太陽光」の選別支援という処方箋

- 遊水地法面へのペロブスカイト太陽電池導入で成果 防草効果などのメリットも

- 太陽電池一体型のアルミ手すり 三協アルミがビル・集合住宅向けに

- 家庭用エアコンもフロンの「みだり放出」禁止対象に──フロン排出対策中間取りまとめ

- 着床式洋上風力のコスト目安は「30円/kWh程度まで」 各種制度も一部見直しへ

- 半固体電池の世界市場、2040年に1.2兆円規模に

- 応札不足が続く需給調整市場にテコ入れ策 一部商品の上限価格を引き下げへ

- 海上に浮かぶ「浮遊軸型風車」の実証がスタート 長崎県壱岐市で

- 長期脱炭素電源オークションの制度を見直しへ 第4回入札からの変更点は?

- 省エネ・非化石転換はどこまで進んでいるのか? 足元の状況と新制度の動向

展示会/注目テーマ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。