年末にドタバタで「2年の猶予」 大混乱の「電子帳簿保存法」は、経理のデジタル化を進めるのか:2022年1月施行

新型コロナウイルスの感染者数が減少し、日本社会が少しずつ日常を取り戻しつつある中で、企業の経理に大きな影響を与える法改正の適用が2年間猶予されるというニュースがひっそりと発表された。

物議を醸したのは、2022年1月から施行される電子帳簿保存法の改正内容(以下「22年改正」)の一つである「電子取引におけるデータ保存」の部分だ。請求書や領収書をPDFなどの電子データで受け取った場合、一定の要件を満たした上で電子的に保存することを義務付ける──とされているが、「対応が間に合わない」「要件が厳しすぎる」といった声も多く、2年間猶予されることが発表された。今回の発表にホッと胸をなで下ろしている経理関係者は多いだろう。

写真はイメージです(提供:ゲッティイメージズ)

写真はイメージです(提供:ゲッティイメージズ)ただ、22年改正には他にも多くの経理のデジタル化に影響する内容が含まれている。この件ばかりが注目されてしまったため、経理の実務にどのような影響があるかといった観点での報道が少ない点は非常に残念である。

この記事では、22年改正の内容をかいつまんで解説しながら、それらが経理にどのような影響を与えるか、また昨今注目されているデジタル化にどのような意味があるのかについて考えていく。

電子帳簿保存法とは

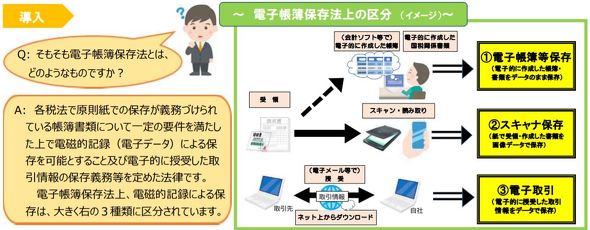

電子帳簿保存法は、数年間(例えば、法人税法では7年間)保管が義務付けられている国税関係の帳簿や書類について、データでの保管を認める法律である。1998年に制定され、デジタル技術の浸透に応じて適用範囲が都度改正されてきた。

企業の経理・税務関係の書類は1年分でも相当な量になり、大企業ではこの保管のために倉庫をわざわざ用意している。デジタル技術の発展により、帳簿書類の作成は会計ソフトで行うことが主流になり、領収書などをデータ化することも容易になったので、本来は紙の書類で保管するべき帳簿や書類などをデータで保管することが認められるようになった。

規定している保管書類には「国税関係帳簿(仕訳帳、総勘定元帳など)」「国税関係書類」「電子取引に係る電磁的記録」の3つのカテゴリーがある。「国税関係書類」はさらに「決算関係書類(B/S、P/Lなど)」と「取引関係書類(請求書、領収書など)」の2つに分けられる。

本稿では経理実務に関係の深い「取引関係書類」のスキャナ保存と「電子取引に係る電磁的記録」の2つに絞って解説をしていく。

電子帳簿保存法の概要=国税庁の

電子帳簿保存法の概要=国税庁の申請が不要になり、スキャナ保存要件が緩和

これまでは請求書や領収書をスキャンしたり、デジカメで撮影したりしたデータを国税関係書類として認めてもらうためには、3カ月前に所轄税務署に申請書を提出して承認を受ける必要があったが、この手続きが22年改正では廃止された。

また、タイムスタンプの付与期間が3日間から最長2カ月まで緩和された。受領者が読み取りの際に自著(サイン)をすることも不要になり、訂正・削除の履歴が確認できるシステムであればタイムスタンプも不要であるとされた。

従来の電子帳簿保存法ではタイムスタンプの付与期間が受領後3日間しかない上に、書類を読み取る際には担当者がサインをする、チェック体制や相互けん制をきちんと実施するなどの事務的要件も厳しかったため、紙で保存するよりも企業側の負荷が重くなっていた。

22年改正ではタイムスタンプの付与期間が最長2カ月まで認められるようになり、基準を満たす会計システムなどを使用すればタイムスタンプも不要、かつ事務的な要件も大幅に緩和された。

検索要件についても、これまでは「取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目を検索条件として設定できること」「日付又金額に係る記録項目について、その範囲を指定して条件を設定することができること」などの厳しい要件があったため、これらに対応したシステムの導入が不可欠だった。

22年改正では日付、金額、取引先の3項目での検索で良いとされ、データのダウンロードの求めに応じることができればシステム要件は不要となったため、自社内のサーバなどに保管する対応も可能になった。

これまでの電子帳簿保存法は「紙の保存が原則、データでの保存は例外」というスタンスであったように思う。それが22年改正では「データでの保存も可」という立場に大きく変わったように感じられる。これにはやはり脱ハンコやペーパーレス化が進んできた時代背景によるところが大きいだろう。

できればデータで保存したいと考える企業は相当数あったが、そのための負荷が重かったために二の足を踏んでいたところも少なくない。22年改正では、わざわざデータ保存のためのシステムの準備や事務運用の追加をすることなく、当たり前にデータ保存が可能になるスタートラインにようやく立ったともいえる。

スキャナ保存については、これから対応を始める企業が大幅に増えると予想される。

“大混乱”を起こしたデータ保存

22年改正のもう一つの目玉は、電子取引に係る電磁的記録(データ保存)である。タイムスタンプの付与要件や検索要件については、上記のスキャナ保存と同様に緩和されている。今回多くの企業関係者を驚かせたのは、「データで受け取ったものは要件を満たした上でデータ保存しなければならない」という内容に改正されたことだ。厳密には、これまでも電子取引についてはデータ保存を原則としながらも、紙に印刷して保管することを認める趣旨の規定になっていたが、22年改正で「データ保存しか認めない」という形になったのである。

これに、経理関係者は“大混乱”。緩和されたとはいえ、データで受け取ったものについては全て日付、金額、取引先の3項目での検索が必須となるのであれば、それを満たすための事務的な負荷は重い。紙の書類をファイリングする際には求められない要件であり、データ保存することによって余計な対応が増えてしまうチグハグな内容である。

一部の中小企業ではこの対応を避けるために、これまでメールにPDFを添付する形で請求書を受け取っていたものを、郵送での対応に切り替えるように取引先に要請するところまであったようだ。何とも時代に逆行する対応に見えるが、紙で保管する際には適用されない検索要件が、電子データになったとたんに厳格な運用を求められるのであれば、紙での保管に戻した方が現場の負荷が軽いという判断も仕方がないのかもしれない。

写真はイメージです(提供:ゲッティイメージズ)

写真はイメージです(提供:ゲッティイメージズ)国税庁がパンフレットを公表したのは21年5月、一問一答を公表したのは21年7月だった。後手に回る対応に、多くの企業では22年1月に間に合わせる見込みが立たず、2年間の適用猶予が認められることになった。施行直前での適用猶予にドタバタ感が否めない。

管理のための管理は売り上げにはつながらないどころか、管理コストを増大させて企業の競争力を削ぐことにもつながってしまう。ただでさえ先進国の中でも生産性が低いといわれている日本において、これ以上余計な手間を増やさないで欲しいところだ。2年間の適用猶予が与えられたが、この期間に現実的な要件に見直されることを願っている。

22年改正は経理のデジタル化への分岐点

22年改正での電子取引におけるデータ保存義務は2年間の猶予が与えられたが、デジタル化の流れは後退することは許されない。日本の生産性の低さの要因の一つとして紙の書類やハンコの手続きの多さが長年指摘されてきた。コロナ禍を機にこの分厚い壁が一気に取り払われ、ようやくデジタル化に本気で取り組めるところまできたのだ。

国税当局がデジタル化に際して、過剰な管理体制を要求することは今に始まったことではない。電子帳簿保存法やe-文書法などが制定されても、移行や対応にかかる手間がむしろ増えてしまうものだったため、企業側からすればはっきりいって「使い物にならない」状態だった。しかし、22年改正でようやく当たり前にデータ保存による対応ができそうなところまできたのだ。

確かに「電子取引におけるデータ保存の義務化」は時期尚早だったかもしれないが、22年改正では申請が不要になり、システム要件や事務要件が大きく緩和された。電子インボイスの導入に向けた議論も始まっている。企業に求められるのは、デジタル化に向けて本気で業務プロセスの再構築に取り組むことだ。

紙の書類でやりとりしていたものを、単にデジタルデータで保存するように変更しただけでは、保管場所の削減程度の効果しかない。業務のデジタル化とは、業務プロセスの最初から最後までデジタル上で処理をしていくことである。

例えば、社内システムで見積もりや発注の情報を入力し、社内規定に従って承認を得て、会計ソフトに費用を登録する。後日、取引先から受け取った請求書のデータを処理し、システム内で発注情報と突合し、支払処理を行う。このプロセスにおいて、デジタル化ができていれば紙の書類は一切不要であり、ハンコや目視チェックなども登場しない。電子帳簿保存法の改正に際しては、書類の保管方法が注目されがちであるが、全てがデジタル上でキレイに流れる業務プロセスを構築した結果としてのデータ保存でなければあまり意味がないのである。

経理をはじめとするバックオフィス部門は、利益を生み出すことはないため「コストセンター」といわれることも多い。しかし、企業運営でバックオフィスの存在は不可欠であり、経理や労務などをコスト削減のためになくすことはできない。なくせないのであれば、効率化して生産性を上がるしかないが、日本では紙とハンコが長らくこの効率化を阻んできた。業務プロセスのどこか一つに非効率な処理が発生するだけで、全体の生産性は著しく失われるからだ。

コロナ禍における脱ハンコやペーパーレス化、22年改正のさまざまな要件の緩和は、経理のデジタル化に向けた前向きな変化である。しかし、書類の受け取りや保管などの「点」でデジタル化を考えるのではなく、業務プロセス全体という「線」で捉えてこそ生産性を向上させることができる。アナログな処理を単にシステム上で再現することは全く意味がない。デジタル化における最適な業務プロセスは、ゼロから再構築しなければいけない。

写真はイメージです(提供:ゲッティイメージズ)

写真はイメージです(提供:ゲッティイメージズ)バックオフィスの足かせになっていた紙とハンコがなくなろうとしている今、業務プロセスを再構築し、真のデジタル化を進めることができた企業は生産性を大幅に向上させることができる。一方で、単に紙の書類のファイリングをデータでの保存に変更しただけの企業の生産性は大して向上せず、競争上大きなハンディキャップを負うことになるだろう。

電子帳簿保存法の22年改正は、デジタル化に真剣に取り組み業務を再構築するのか、それとも既存の業務の延長線上の業務を続けるか、大きな分岐点になりそうだ。2年間の猶予が与えられたからといって、デジタル化に対する取り組みを止めてしまうと、2年後に大きな差がついていることだろう。

関連記事

Amazonの領収書を「プリントアウトして保存」はNG? 電子帳簿保存法Q&A

Amazonの領収書を「プリントアウトして保存」はNG? 電子帳簿保存法Q&A

業務用の文房具やコーヒーを、Amazon.co.jpや楽天などで購入しています。領収書はWebサイトからダウンロードし、最終的にはプリントアウトして保存しています。このような場合にも、紙とは別に電子的に保存する義務があるのでしょうか。 FAXでもらった請求書、紙で保存できる? できない? 電子帳簿保存法Q&A

FAXでもらった請求書、紙で保存できる? できない? 電子帳簿保存法Q&A

請求書をFAXでもらっていますが、その紙を保存することも認められなくなるのでしょうか? 公認会計士の答えは……? PDFがあるのに、紙の請求書は捨てちゃダメ? 電子帳簿保存法Q&A【追記あり】

PDFがあるのに、紙の請求書は捨てちゃダメ? 電子帳簿保存法Q&A【追記あり】

電子メールで請求書のPDFが送られてきましたが、その後で紙の請求書も郵便で送られてきました。先に入手した請求書のPDFを正として電子的に保管し、紙の請求書は捨ててもいいでしょうか? 実は…… 「ペーパーレスは手段でしかない」 紙をほぼ使わない企業に聞く業務改革のコツ

「ペーパーレスは手段でしかない」 紙をほぼ使わない企業に聞く業務改革のコツ

ウォンテッドリーでは、コロナ禍以前から意識的に紙業務を廃止してきた。経理業務ではほぼ100%、契約業務でも92%をデジタル化しているという。ペーパーレスのメリットや業務フローのデジタル化のコツについて、法務部門の植田貴之さん、 執行役員・コーポレート担当の兼平敏嗣さんに話を聞いた。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。