裾野広がる「銀行API」 “金融業界” 越えたビジネスの可能性

家計簿アプリやスマホ決済など、日常に溶け込んでいる金融サービス。その裏側には、銀行の基幹システムにインターネットを介して接続する「銀行API」の存在がある。2018年施行の改正銀行法を機に、現在では100を超える金融機関がAPIを開放。そうした銀行APIは、意欲的な企業がサービスに取り込んでいる。活用している企業は、従来の“金融業界”に限らず、通信事業者、EC事業者、旅行会社などさまざまだ。銀行APIは現在、そして今後、どのように活用が進むのか。裾野が広がる銀行APIの最前線を追う。

注目記事

日本の事例:

組込型金融(エンベデッド・ファイナンス)という言葉がバズワードになっている。日本における状況はどうなっているのか。どんなサービスが生まれつつあるのか。

なぜ、注目されているのか:

組込型金融(エンベデッド・ファイナンス)という言葉がバズワードになっている。市場規模は2026年には1380億円に拡大する見通しだ。なぜ、ここまで大きな反響を呼んでいるのか。

関連記事

GMOあおぞらネット銀行は12月13日、提供している「ichibar(イチバー)組込型金融マーケットプレイス」において、「マーケットプレイス機能」の提供、出品受付を開始すると発表した。同社WebサイトやAWS Marketplaceを通じて、組込型金融サービスに関連するソフトウェア部品やビジネスアイデアなどの出品が可能となる。

PayPay銀行は11月29日、アプリを使ってATMで現金の入出金ができる「カードレスATM」機能を拡大し、セブン銀行に続きローソン銀行でも利用可能にした。

三菱UFJ銀行は9月27日、三菱UFJ銀行のインターネットバンキング利用者が、同アカウントを使って外部のサービスに登録やログインできるようになる「ID連携APIサービス」の提供を10月から開始すると発表した。

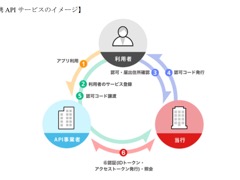

「組込型金融サービス」の話題が盛り上がりつつある。これはいったいどのようなものか。銀行APIの利用促進を進めるGMOあおぞらネット銀行の事例から、それを探り、さらに組込型金融が普及したときの銀行の姿についても考察する。

創業から4年目を迎えたGMOあおぞらネット銀行が、第二の創業を打ち出した。7月6日に行った事業戦略発表会では、従来の戦略を転換し、起業直後のスモール&スタートアップ企業へのフォーカスと、組込型金融に注力することを掲げた。

注目記事ランキング

- 安いのに“客離れ”が止まらない「かつや」 男性客を遠ざけた、ワンコインの壁とは?

- なぜ藤原竜也がレタスに? 夏の“野菜余り”を防ぐ、意外すぎる仕掛け

- なぜ、ドンキは「ロピア」「オーケー」「トライアル」を目の敵にするのか 打ち出した「LOT作戦」の全貌

- 明暗分かれた「無印良品」と「ニトリ」 2社の差はどこで生まれたのか

- 「ジャムは瓶」の常識を変えた アヲハタ「ボトル型」が3年で3倍売れた理由

- 「レトルト専用魔法瓶」が人気 開発のヒントは意外にも「昼休みの行列」だった

- なぜローソンの「コールマン日傘」は20万本売れたのか 男性にも広がる日傘需要

- “作業着感ゼロ”の空調ウエア 洋服の青山、スーツの技術で挑戦

- 書類でよく見る「シヤチハタ不可」、シヤチハタ社長に「実際どう思ってますか?」と聞いたら意外すぎる答えが返ってきた

- 「寝ていない自慢」の上司が職場を壊す――睡眠不足という感染症と「3つの行動管理」

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。