NISAのメリットとデメリットを考える

著者プロフィール:

高橋政実 株式会社すばるFPサポート 代表取締役

東洋大学文学部を卒業後、SMBCフレンド証券勤務を経て2000年1月に高橋FP事務所を開業。

2007年4月に株式会社すばるFPサポートを設立、代表取締役に就任。公的機関・金融機関・マスコミ・投資クラブなどの主催によるセミナー、資格学校・大学等で金融系資格取得講座、企業研修などの講師のほか、書籍・雑誌・Webサイトなどでの執筆活動、コンサルティングなどを精力的に行っている。

保有資格:証券アナリスト、1級ファイナンシャル・プランニング技能士、CFP、行政書士、証券外務員一種、会員内部管理責任者、国内旅行業務取扱管理者、簿記2級、DCプランナー2級

2014年1月から、上場株式や公募株式投資信託の売買および配当などから得た所得に対する軽減税率(10%+復興特別所得税)の制度が終了し、本則税率(20%+復興特別所得税)に戻りますが、それに代わってNISAと呼ばれる少額投資非課税制度がスタートします。

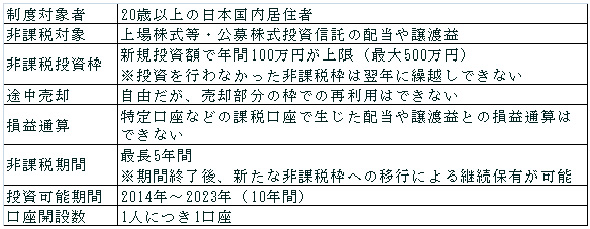

NISAの概要

NISAの概要NISAのメリットを生かす投資とは

では、実際にNISAのメリットを生かすにはどのような投資を行えばよいのでしょうか。まず、NISAの最大のメリットは「5年以内で、1人年間100万円までの投資であれば、いくら利益が出ても非課税」ということです。

しかし、もうかることもあれば損することもあるのが投資で、損した場合には逆にデメリットとなってしまいます。なぜなら、NISAで買った株式や投資信託で損が生じても、特定口座など一般の課税口座で儲かったぶんとの損益通算および損失の翌年以降3年間の繰越控除(利益から過年度の損失分を控除する制度)の適用を受けることができないからです。

仮に2014年にNISAと特定口座でそれぞれ100万円ずつ合計200万円分の株式を買い、すべて2015年に売ったとします。この場合で想定される4つのケースで課税関係がどうなるかを考えてみましょう。ここでは単純化のため他の要件は考慮せず、また、復興特別所得税は除いて計算しました。

(1)NISAで50万円の利益、特定口座で50万円の利益

(2)NISAで50万円の利益、特定口座で50万円の損失

(3)NISAで50万円の損失、特定口座で50万円の利益

(4)NISAで50万円の損失、特定口座で50万円の損失

まず、両方とも利益が生じた(1)の場合は、特定口座での利益50万円に対してのみ10万円の税金がかかるので、税引後の利益は合わせて90万円になります。NISAを使わなければ税引後の利益が80万円なので10万円の得ですが、結果的に利益合計100万円に対し10%の軽減税率が適用される2013年までと同じになります。

次は、利益も損失も生じたケースについて。(2)の場合は、NISAでの利益50万円は非課税で、特定口座での損失50万円は損益通算・繰越控除を適用できます。この場合、合計すると損益ゼロなので、NISAを使っても使わなくてもその年だけ見れば同じですが、特定口座での損失50万円を繰り越せる分、メリットになります。

一方、利益・損失が逆の(3)の場合は、特定口座での利益50万円に対して10万円の税金がかかるので、税引後の利益は40万円になります。ところが、NISAでの損失50万円は損益通算ができないので、結果的に税金分10万円がそのまま損したことになります。

どちらも損を出した(4)の場合は、特定口座での損失50万円のみ損益通算・繰越控除を適用できます。この場合、NISAを使わなければ100万円まで損益通算・繰越控除ができるので、結局、NISAを使ったことで翌年以降の利益に対する節税効果が小さくなってしまいました。

投資先の選択が重要に

つまり、(3)や(4)のケースのようにNISAで損失が生じた場合には、結果的にデメリットになるので、どのような投資先でNISAを使ったらよいかの選択が重要です。

もちろん、これは買った翌年に売却するというシミュレーションなので、実際には含み損を抱えていれば売らなければよいのですが、保有し続けても非課税期間の5年以内に利益を出せる保証はありません。次回は、どのような投資先がNISAに向いているかを考察します。(高橋政実)

関連記事

初めての投資信託(前編)

初めての投資信託(前編)

初めて投資にチャレンジするという初心者や、忙しくて相場を追っていられない、という人にお勧めしたいのが「投資信託」。ここでは初めて投信を買う人に、銀行預金との違いや種類など“最低限知っておきたい知識”を解説する。 実際に投資信託をネットで買ってみる

実際に投資信託をネットで買ってみる

「ネット証券なら簡単に投信が買える」とはいうものの、実際どれくらいの時間や手間で購入できるものなのか。投資未経験のライターが、実際にネット証券で投信を購入してみた。 コツコツお金を貯める人が、減っている理由

コツコツお金を貯める人が、減っている理由

「毎月決まった額を貯めている」という人が、過去最低に。博報堂生活総合研究所が行った調査で、こんな結果が出た。日本人は真面目に働き、コツコツとお金を貯めるというイメージがあったが、それは“過去”のものになったのだろうか。 デフレが終わり、物価が上昇するワケ

デフレが終わり、物価が上昇するワケ

「日本経済は低迷しているのに、なぜ円高が続いているのか」。こうした疑問を感じている人もいるのでは。現在の円高局面を読み解くカギは「デフレ」。そして筆者の岡村氏は5〜10年後にデフレは終わり、物価が上昇するという。その理由は……。 ライフタイムコストってなに? 長野真歩が聞いてきました

ライフタイムコストってなに? 長野真歩が聞いてきました

「毎月コツコツお金を貯めているけど、銀行に預けているのでなかなか増えない」という人も多いのでは。私、長野真歩もその1人。そこでお金のことに詳しい岡村先生に、話をうかがいに行きました。

関連リンク

copyright (c) "money no tatsujin" All rights reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。