NISAのメリットを最大限に活用する方法(1/2 ページ)

著者プロフィール:

高橋政実 株式会社すばるFPサポート 代表取締役

東洋大学文学部を卒業後、SMBCフレンド証券勤務を経て2000年1月に高橋FP事務所を開業。

2007年4月に株式会社すばるFPサポートを設立、代表取締役に就任。公的機関・金融機関・マスコミ・投資クラブなどの主催によるセミナー、資格学校・大学等で金融系資格取得講座、企業研修などの講師のほか、書籍・雑誌・Webサイトなどでの執筆活動、コンサルティングなどを精力的に行っている。

保有資格:証券アナリスト、1級ファイナンシャル・プランニング技能士、CFP、行政書士、証券外務員一種、会員内部管理責任者、国内旅行業務取扱管理者、簿記2級、DCプランナー2級

NISAのメリットを再確認

前回、NISA(少額投資非課税制度)のメリットとデメリットについて紹介しましたが、ここでもう一度、2014年1月以降の税制を整理しましょう。

従来からの特定口座や一般口座は課税口座として、20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税金が課されます。

一方、新制度のNISAを利用すると年間購入金額100万円まで(元本部分のみで手数料などは含まない)であれば、いくら利益が出ても非課税ということになります。この基礎部分だけで考えてもNISAを利用しない手はありませんが、今回はこのメリットを最大限に活用する方法を考察します。

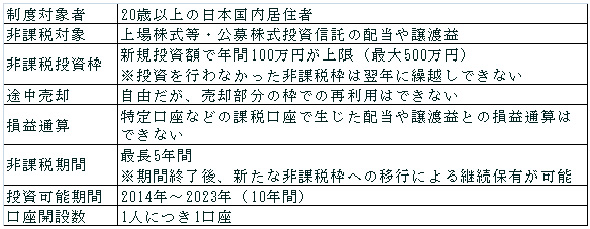

NISAの概要

NISAの概要まず、NISAで購入できる金額は年間100万円までで最大500万円、非課税期間が最長5年間となっています。一見、利用できるのは500万円までと解釈されそうですが、投資可能期間は2014年から2023年までの10年間なので、2014年に始めて毎年100万円ずつ購入すれば10年間で1000万円、非課税で投資することができます。

ただし、非課税で投資できる期間は最大で5年間なので、2014年に購入したものは2018年には終了し、2019年にはその100万円が空くという具合にその後も同じように繰り返し、最後は2023年に購入したものは2027年に終了します。どんなに多い年(2018年〜2023年)でも非課税枠は500万円で頭打ちになるというわけです。

つまり、NISAのメリットを生かすには、まず毎年投資に充てる資金が新規資金であることが前提になります。これまで投資経験がなく、2014年から投資をスタートする場合は、とにかく毎年100万円まではNISAをフルに活用するとよいでしょう。

すでに投資経験がある場合は、現在保有している株式や投資信託などをNISAに移管することはできませんが、売却して資金をいったん引き出してからNISAに入れることはできます。これは同じ金融機関内でも可能なので、現在の取引金融機関でNISA口座を開設するというのは1つの手ではあります。

実際にNISA口座の予約ができるのは2013年10月からですが、すでに取引金融機関からはNISA口座の案内が届いていることが多く、積極的に勧誘しているところもあります。

ただし、NISAは1人1口座しか設けることができず、一度開設したNISA口座は最低でも4年間は変更ができないので、金融機関選びは慎重に考えたいところです。

口座開設はどこでするのが良いの?

たとえ今は投資信託しか買う予定がなくても、銀行などの金融機関では原則として株式の売買ができないので、将来、株式投資まで広げる可能性がある場合は証券会社でのNISA口座の開設をお勧めします。

また、個別の株式だけではなく、株価指数などに連動するタイプの上場投資信託(ETF)や不動産投資信託(REIT)も証券会社でしか購入できません。このように幅広く活用するには、投資信託の品ぞろえや積立型の商品の有無なども含め、利用したい金融商品やサービスなどがそろっている金融機関を選ぶとよいでしょう。

関連記事

NISAのメリットとデメリットを考える

NISAのメリットとデメリットを考える

2014年から始まる少額投資非課税制度(日本版ISA=NISA)。投資の利益が非課税になるというものですが、実際のところ、どうすればお得なのでしょうか。メリットをうまく生かせば節税効果はかなり高いので、知識として頭に入れておくと便利です。 初めての投資信託(前編)

初めての投資信託(前編)

初めて投資にチャレンジするという初心者や、忙しくて相場を追っていられない、という人にお勧めしたいのが「投資信託」。ここでは初めて投信を買う人に、銀行預金との違いや種類など“最低限知っておきたい知識”を解説する。 実際に投資信託をネットで買ってみる

実際に投資信託をネットで買ってみる

「ネット証券なら簡単に投信が買える」とはいうものの、実際どれくらいの時間や手間で購入できるものなのか。投資未経験のライターが、実際にネット証券で投信を購入してみた。 コツコツお金を貯める人が、減っている理由

コツコツお金を貯める人が、減っている理由

「毎月決まった額を貯めている」という人が、過去最低に。博報堂生活総合研究所が行った調査で、こんな結果が出た。日本人は真面目に働き、コツコツとお金を貯めるというイメージがあったが、それは“過去”のものになったのだろうか。 デフレが終わり、物価が上昇するワケ

デフレが終わり、物価が上昇するワケ

「日本経済は低迷しているのに、なぜ円高が続いているのか」。こうした疑問を感じている人もいるのでは。現在の円高局面を読み解くカギは「デフレ」。そして筆者の岡村氏は5〜10年後にデフレは終わり、物価が上昇するという。その理由は……。 ライフタイムコストってなに? 長野真歩が聞いてきました

ライフタイムコストってなに? 長野真歩が聞いてきました

「毎月コツコツお金を貯めているけど、銀行に預けているのでなかなか増えない」という人も多いのでは。私、長野真歩もその1人。そこでお金のことに詳しい岡村先生に、話をうかがいに行きました。

関連リンク

copyright (c) "money no tatsujin" All rights reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。