働く男女の「資産運用コトハジメ」、堅実な人生に必要なお金はいくら?:六本木の夜景を眺めながら(2/4 ページ)

お金を増やすにはリスクがあって当たり前

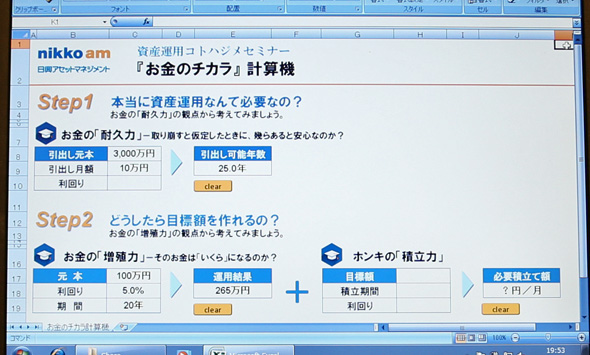

では、「3000万円」をどうやって貯めるのか。再び「『お金のチカラ』計算機」を使ってシミュレートしてみた。例えば、100万円の元手があるとして、運用期間を「60−自分の年齢」で計算する。運用利回りが0.02%の普通預金では、元手はほとんど増えていかない。

では、利回りを1%に変えて、20年間がんばってみる。これでも122万円にしかならず、3000万円のゴールにはぜんぜん届かない。利回りを5%にしても265万円だ。どうしたらいいのだろうか。

「このやり方だけで3000万円を作れる人はほとんどいないと思います。元本をもっと多く、期間ももっと長く、何より利回りを高くしなければならないでしょう。これこそが商品選びともいえます。リターンの獲得をめざすためにそれに応じたリスクを取るということです。リスクが嫌だと思えば、普通預金の0.02%を選ばなければなりません。それよりも高い利回りを得ようと思ったら、何らかのリスクを負わなければなりません」

リスクには3タイプがある。1つ目は「信用リスク」。ある会社が資金を得ようと借金(社債)を売りだすことがある。期間中は利息がもらえ、満期になれば元本が戻ってくる。ただし、途中で潰れる危険もある。日本という国(国債)と比べれば、会社は信用度で劣る。それゆえに好条件の利回りで売り出されるのだ。

2つ目は「為替リスク」。為替が変動することで損をするかもしれないというリスクだ。1ドル100円で購入した100万円分の米国債が、10年後に1ドル90円の円高になっていれば戻ってくる元本は90万円になる。逆に円安が進んでいれば利益が出る。

3つ目は「価格変動リスク」だ。簡単にいえば、買った翌日から値段が動くリスク。株式や投資信託を買うということは、価格変動リスクをとって売却時に値段が上がっていることを期待している。

今福さんは、この3つのリスクをとることなしに、1%以上の利回りを得ることはないという。1%以上の利益があるのであれば、何らかリスクがあるというのは極めて健全な感覚で、高い配当をうたいながら『何のリスクもありません』というものがあれば、詐欺の可能性を疑うべきかもしれない。

関連記事

そもそも「株」って何?

そもそも「株」って何?

今さらですが、「株」とは何でしょうか? そして、株を買うことでどんなメリットがあるのでしょうか? 今すぐ分かる株式投資の基礎の基礎をおさらいしましょう。 株式相場のいろいろな決まり

株式相場のいろいろな決まり

今回は、株式投資の基礎の基礎として、株式相場のいろいろな決まりを紹介します。 「卵は1つのカゴに盛るな」――株の運用に伴うリスク

「卵は1つのカゴに盛るな」――株の運用に伴うリスク

株式投資にはリターンもあればリスクもあります。要はもうかるときもあれば、損をするときもあるということ。今回は、株の運用に伴うリスクとその回避方法について紹介しましょう。 NISAのメリットを最大限に活用する方法

NISAのメリットを最大限に活用する方法

2014年から始まる少額投資非課税制度(日本版ISA=NISA)、興味のある人も多いのではないでしょうか? 前回はNISAのメリットとデメリットを比較しました。今回は、NISA向きの銘柄と投資信託について考えてみましょう。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。