初めての投資信託・実践のための5つのポイント(後編):投資初心者はまずここから(2/2 ページ)

1万円から投資ができる投資信託だが、実際にはどのように購入すればいいのか? 購入までに忘れてはいけないことや購入後の注意点など、5つのポイントでまとめてみた。

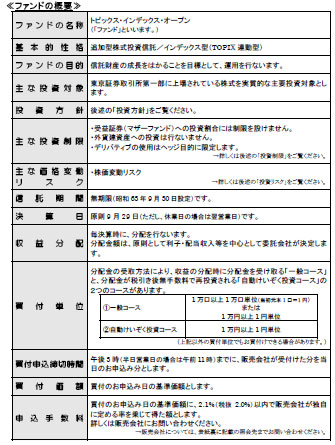

まずは目論見書を読もう

次に「どこで買うか」だが、投資信託は証券会社や銀行のほか、郵便局や保険会社でも購入できる。窓口に出かけて購入する方法と、Webサイトで取引する方法、両方を用意している金融機関(販売会社)が多い。投資初心者で投資信託を購入することに不安を抱えている人であれば、まずは窓口で話を聞き、相談するほうがいいだろう。

Webサイトでの取引は、ある程度慣れている人に向いているが、最近では動画で説明してくれるコンテンツを取り入れたり、選択形式で自分に合った最適な商品をアドバイスするツールを用意するなど、どの金融機関も工夫している。Webサイトで情報を集め、もし分からないことがあった場合は窓口で相談する、というやり方が、現代人のライフスタイルには一番合っているかもしれない。

実際に商品を選ぶ際には、目論見書を熟読しよう。目論見書には購入価格、信託期間や換金方法などが書かれているほか、運用方針やリスクの説明も記載されている。「最近、○○というファンドが人気らしいから」といった買い方よりも、目論見書を読んだ上で、運用方針に納得できる商品を選ぶほうが、金融リテラシーを高めることにもつながるだろう。

目論見書は50ページ以上のものが多いが、すべてに目を通すのが基本。その上で特に注目したいのは、「投資対象」「手数料」「分配金」の3つだ。

前編で紹介した通り、分配金は投資信託の運用成果のリターンだが、分配金として投資家に還元する投資信託と、満期時または換金時までといった一定期間、分配を行わない投資信託がある。毎月分配をうたった商品は年金受給者を中心に人気があるが、実際には分配金を手にできる投資信託よりも、一定期間分配を行わないタイプのほうが、純資産総額が減りにくく、複利効果(分配金を再投資に回す)で投資効率は高い。

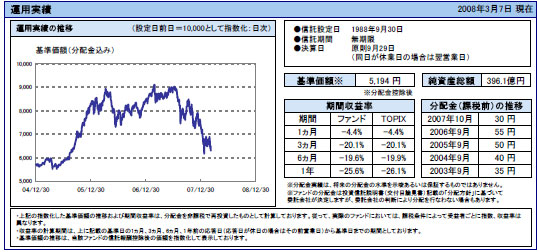

また新規募集の投資信託は別として、これまでの運用状況を明らかにした「運用報告書」にも目を通しておきたい。過去1年間の運用実績や、その実績を踏まえた上での今後の方針などがまとめられているため、自分の資産状況などをイメージする際の参考になるはずだ。

投資信託の5つのポイント

投資信託は一日の終わりに値段が確定する商品なので、実は買うとき、売るときには実際の値段が分からない。当然、デイトレーディング(1日または数日で売買をする取引手法)には不向きなであり、中長期のスパンで保有することを前提としている商品なのだ。もちろん、短期間で利益を手にすることも不可能ではない。また株式を買うときと同じように、基準価額が安いときに購入すれば、利益を手にする可能性は高くなる。

次に売るタイミングだが、これが難しい(多くの金融商品に共通していることだが)。投資信託の場合は「子どもの教育資金など、何かの目的のために積み立てておいて、その時期が来たら売る。こうした手法はストレスを感じなくて、ゆったりと投資と向き合えます」(大竹氏)。

また資産は定期的に見直す必要がある。複数の投資信託を運用していると、成績によって各資産の配分が崩れてくる。例えば資産四分法で国内株式型の割合が25%を大きく超えていれば売り、減ったものを買い足すなどして、バランスを取り戻すことが大切だろう。

なお、投資信託は中長期の保有を前提とした金融商品のため、「パフォーマンスが悪いから早く手放さなければならない」と考える必要はない。市場が低迷している時期は、一般的にパフォーマンスを上げることは難しい。しかし、市場の動きと比べてあまりにもパフォーマンスが良くない場合、純資産総額が急速に目減りしている場合、当初の運用方針が違ってきた場合――こうしたケースは注意する必要があるだろう。

1万円から投資できる投資信託は取り組みやすい商品だが、慎重に運用したほうが良いのは当然のこと。最後にこれまでのポイントをまとめたので参考にしていただきたい。

| ポイント | 内容 |

|---|---|

| 投資資金の目的を確認 | 中長期の運用が向いていて目的を明確にする。自分の資産を見直し、年齢などを考えて商品を選ぶ。 |

| 目論見書を確認 | 過去のパフォーマンスだけでなく、運用方針や手数料、分配なども必ずチェックする。 |

| 分散投資 | リスクを低くするために分散投資する。いろいろなタイプの投資信託を保有することで、リスクを分散させることができる。 |

| 運用後 | 中長期の運用だからといって、無関心ではいけない。基準価額の推移をチェックしたり、運用方針を確認する必要がある。 |

| 定期的に見直し | 運用成績によって資産のバランス(比率)は崩れてくる。年に1回は確認して、元の配分比率に戻す。 |

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

初めての投資信託(前編)

初めての投資信託(前編)

初めて投資にチャレンジするという初心者や、忙しくて相場を追っていられない、という人にお勧めしたいのが「投資信託」。ここでは初めて投信を買う人に、銀行預金との違いや種類など“最低限知っておきたい知識”を解説する。 勝間和代氏に学ぶ、金融リテラシーの基本7カ条とは? (前編)

勝間和代氏に学ぶ、金融リテラシーの基本7カ条とは? (前編)

『お金は銀行に預けるな』など、ベストセラーを連発中の勝間和代氏は、日本人の金融リテラシーが低いことに警鐘を鳴らしている。日常生活にも必要だという最低限の金融リテラシーとして、勝間氏は7カ条を挙げる。 「銀行ばかりに預けてはいけない」――勝間和代氏の考え方(中編)

「銀行ばかりに預けてはいけない」――勝間和代氏の考え方(中編)

「銀行に預金することは、投資信託に投資するよりも高い手数料を支払うということ」――金融リテラシーを学ぶ第一歩として、勝間和代氏が勧めるのが分散投資だ。まずは銀行預金を、国債や投信へ振り分けることから始めてみよう。 勝間和代氏が勧める、お金に働いてもらう金融商品(後編)

勝間和代氏が勧める、お金に働いてもらう金融商品(後編)

投資を始めたいけど、どの金融商品を買えばいいのだろうか? 勝間氏が勧めるのは、インデックス投資への分散投資だ。勝間氏の運用方法を実践すると、月々4万円の積み立ては一体いくらになるだろうか?