家計の金融資産107万円減少、その理由は?

金融商品を選ぶ際、どういった点に重視しているのだろうか。金融広報中央委員会の調べによると「元本保証」が最も多く、貯蓄の安全志向が高まっている。

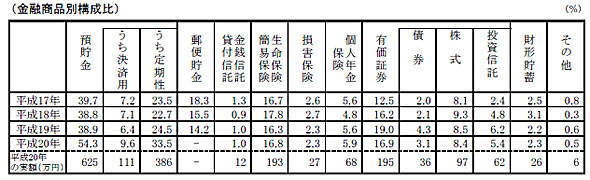

株価の低迷や物価高の影響は、どこまで家計を直撃しているのだろうか。2人以上の世帯の金融資産は、預貯金の割合が54.3%と2007年に比べ16.4ポイントも増えていることが、金融広報中央委員会の調べで分かった。また有価証券(債券、株式、投資信託)は16.9%で同2.1ポイント低下した。

金融商品を選択する際、重視していることを聞いたところ「元本が保証されているから」(28.7%)が最も多く、以下「小額でも預け入れや引き出しが自由にできるから」(22.7%)、「取扱金融機関が信用できて安心だから」(17.0%)、「利回りが良い」(12.6%)などが続いた。これを「安全性」「流動性」「収益性」の基準に分けてみると、「安全性」を重視する回答が45.7%、「流動性」が29.4%、「収益性」が15.8%と、金融不安が広がる中で資産運用をめぐって安全志向が高まっているようだ。

金融資産の保有額を見ると、平均額は1152万円で、前年より107万円の減少。また実感に近いとされる中央値※では430万円(同70万円の減)となり、過去5年間で最低となった。株価下落や収入減で、預貯金を取り崩したことが影響したようだ。

訪問または郵送による調査で、3886世帯が回答した。調査時期は6月〜7月。

貯蓄残高が増えた理由と減った理由

現在の貯蓄残高が1年前と比べ「減った」と回答した世帯は41.9%、逆に「増えた」と答えたのは20.6%。貯蓄残高が「増えた」という人に、その理由を聞いたところ「貯蓄する割合を引き上げたから」(32.5%)、「定例的な収入が増加したから」(30.4%)とする回答が3割を超えた。一方、「減った」という世帯の理由は「収入が減ったので貯蓄を取り崩した」(50.7%)、「子どもの教育費用、結婚費用の支出があったから」(29.1%)、「クルマや家電などの購入費用の支出があったから」(28.6%)。このほか「株式、債券価格の低下により、これらの評価額が減少したから」(13.0%)は、10ポイントほど上昇した。

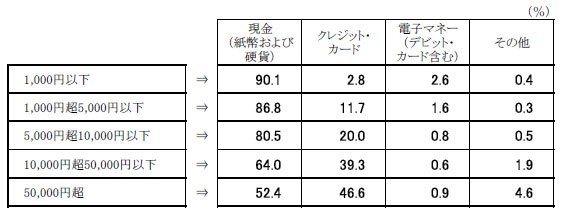

日常的な支払いの決済手段を見ると、金額が小さいほど「現金」の割合が高く、逆に金額が大きくなるほど「クレジットカード」の割合が高い。また「電子マネー(デビットカード含む)は、一番使用率の高い1000円以下でも2.6%にとどまった。

取引金融機関の選択理由については「近所に店舗やATMがあり便利だから」が78.7%で断トツ。次いで「経営が健全で信用できるから」(32.6%)、「店舗網が全国的に展開されているから」(24.5%)、「各種手数料がほかの金融機関より割安だから」(8.4%)という結果となった。

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

金融資産500万円を持っていれば、ちょうど真ん中

金融資産500万円を持っていれば、ちょうど真ん中

貯蓄ゼロの世帯を含め、金融資産の平均金額はどれぐらいだろうか? 金融広報中央委員会の調べによると「1259万円」……驚く人も多いかもしれないが、フィナンシャルリッチの世帯が平均値を押し上げているようだ。 20代は貯蓄志向? 年間120万円以上貯める人が1割

20代は貯蓄志向? 年間120万円以上貯める人が1割

若い時は……というのも古い話なのだろうか? 20代の8割が毎月貯蓄をしていて、今後も積極的にお金を貯めていくという。マクロミル調べ。 サラリーマンの理想の小遣いは7万1600円、現実は4万6300円

サラリーマンの理想の小遣いは7万1600円、現実は4万6300円

GE Moneyの調査によると、過去30年間のサラリーマンの小遣いは日経平均株価の動向を追うようにして増減してきた。昨年以降、サブプライムローン問題に端を発し、日経平均株価は低迷している……ということはサラリーマンの小遣いは減ってしまったのだろうか?