経費を“増やす”方法――個人事業主向けの節税対策を考える:「大増税」時代に備えて(1/6 ページ)

前回まではサラリーマンの人に向けて年末調整の書き方を紹介したが、今回は個人事業主として独立したばかりの人、あるいは近いうちに独立を考えている人に向けて節税方法を紹介したい。ポイントは経費を増やすことだ。

前回まではサラリーマンの人に向けて年末調整の書き方を紹介したが、今回は個人事業主として独立したばかりの人、あるいは近いうちに独立を考えている人に向けて節税方法を紹介したい。

筆者は2006年11月にサラリーマンを卒業(脱落?)し、12月に個人事業主として独立。それまで税金の知識は皆無だったので、年が明けた2007年1月に「やよいの青色申告07」を購入、税金関係の書籍も数冊買って2月に始まる確定申告の準備を始めた。

経費、課税所得、税率と少しずつ税金のことを理解すると、どうしたら納税額が減るのかが見えてくる。そして重大なことに気付く。時すでに遅し――。節税は年が明けてからでは遅い。あの領収書がない、あれを買って経費にすればよかった、小規模企業共済ってスゲー節税効果……と後悔したのは1月の下旬だった。

と言うことで、開業したばかりの人、この先開業を考えている人が筆者のように後悔しないように、個人事業主の税金の仕組みと節税方法を紹介していこう。

個人事業主の税金の仕組み

どうすれば節税ができるかを知るために、まずは個人事業主の税金の計算方法から確認してみよう。個人事業主の所得税は以下の式で計算される。

- 売り上げ−経費=所得

- 所得−各種所得控除=課税所得

- 課税所得×税率=所得税

この連載を最初から読まれた読者は何となく見覚えのある式と思われただろうか。サラリーマンの所得税の式と見比べていただきたい。

- 給与の収入金額(年収)−給与所得控除=給与所得

- 給与所得−各種所得控除=課税所得

- 課税所得×税率=所得税

サラリーマンは給与として収入を得る。個人事業主は業種により形態はさまざまだが、仕事の対価として売り上げを得る。サラリーマンの給与所得控除は一定の式で計算された控除(ある意味架空の経費)だが、個人事業主の経費は実際に事業をするために支払った、仕入れ、交通費、家賃、光熱費、通信費――といった経費を合計したものとなる。

2行目、3行目の式は基本的に同じ。2行目の各種所得控除は基礎控除、配偶者控除、扶養控除、社会保険料控除などとなり、3行目の税率もサラリーマンと差異はない。

どうすれば納税額が少なく(節税)できるかは、式が単純なので答えも簡単だ。3行目の式の所得税(納税額)を減らすには課税所得を減らせばいい。2行目の式にさかのぼって課税所得を減らすには所得を減らし各種所得控除を増やせばいい。各種所得控除を増やす方法はサラリーマンの節税とほぼ同じだが、個人事業主ならではの控除もある。

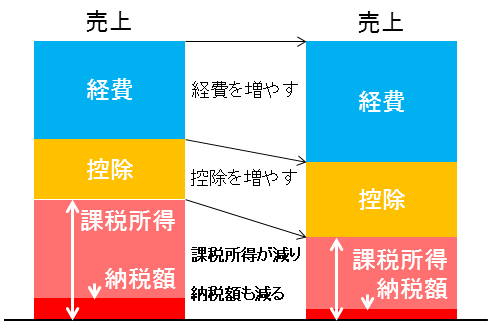

1行目の式の所得を減らすには、売り上げを減らすか、経費を増やせばいい。売り上げを減らすのは特別な場合以外は本末転倒となるので、経費を増やすのが節税への近道となる。整理すると以下の2つができれば納税額を減らすことができる。

- 経費を増やす

- 各種所得控除を増やす

経費と控除を増やせば納税額は減る

経費と控除を増やせば納税額は減る節税、その前に

節税のための1つ目の方法は経費を増やすことだが、その前にやることがある。収支の確認だ。もうかっていないのに経費を増やすのは論外。まずはどれくらいもうかっているかを確認しよう。

経理のやり方は業種によるところもあるが、本人の性格によるところも大きいと筆者は思っている。日々お金の出入りがある小売業の場合は、こまめに集計していると想像できる。一方、1年分をまとめて集計するズボラな人もいるだろう。筆者はまさにそのタイプだ。

参考にしてほしくないが、筆者のやり方を簡単に紹介しよう。筆者のお仕事は広報コンサルタントやライター。なので、広報をお手伝いしているメーカーや原稿を書いた出版社に対して、月末に請求書を出し、翌月振り込まれた売り上げを月単位で確認している。経費は11月くらいに1月から溜め込んだ領収書、銀行引き落としなどをまとめて入力する。

11月になれば12月までの売り上げ、経費はおおよそ確定するので、控除なども計算しこの段階で所得、課税所得、納税額(所得税、住民税)は推計できる。もうかっていれば12月に業務に必要なものを購入し節税をする。2月、3月の確定申告の時期に11月、12月分の売り上げ、経費などを入力し1年間の決算が完了する。

独立したてのころはもう少し細かく集計作業をした記憶がある。しかし独立して6年も経つと売り上げを集計すればおおよそのもうかり具合は想像できるので、ここ最近はこのような典型的な“ズボラ方式”となっている。

関連記事

年末調整で知る税金の話:年末調整を理解すると増税が実感できる

年末調整で知る税金の話:年末調整を理解すると増税が実感できる

ちょっと遅くなってしまったが、年末調整の時期である。筆者もサラリーマン時代に年末調整の紙に記入・提出したが、その間はほぼ意味不明だったが独立して自分で確定申告をするようになり、必要に迫られて税金の知識を得て、今さらではあるが年末調整の意味を知った。年末調整の書き方と意味を知ることで税金の基礎的な部分を理解してほしい。 大増税時代:初心者でも使える! 青色申告ソフトのポイントを徹底解説

大増税時代:初心者でも使える! 青色申告ソフトのポイントを徹底解説

2012年の青色申告の期限は3月15日。最後の仕上げをしている人、もしくは来年こそ青色申告をするという人に向けて、つまずきやすいポイントを多めに青色申告ソフトの使い方を解説する。 大増税時代:青色申告って何? 個人事業主の賢い節税を考える

大増税時代:青色申告って何? 個人事業主の賢い節税を考える

今回は個人事業主であれば知っておきたい青色申告と白色申告の話。現在白色申告をしている人や今後独立を考えている人は青色申告による節税を理解しよう。 大増税時代:個人事業主が語る、独立する人が知っておくべき会計経理

大増税時代:個人事業主が語る、独立する人が知っておくべき会計経理

独立、開業をする人は何かしらの専門知識を持っている場合が多い。一方で「経理や税金は全然分からない」という人も多いはずだ。本記事を読めばそうとは言えなくなるはずだ。 大増税時代:確定申告シーズン到来――サラリーマンと個人事業主の税の違いを考える

大増税時代:確定申告シーズン到来――サラリーマンと個人事業主の税の違いを考える

いよいよ確定申告の受付が始まった。とはいえ、多くのサラリーマンがそもそも確定申告とは何かよく分からないのが本音ではないだろうか。今回は確定申告の基本的な話から、個人事業主とサラリーマンの税金の違いについて触れる。 大増税時代:意外と知らないサラリーマンの住民税、所得税とは何が違う?

大増税時代:意外と知らないサラリーマンの住民税、所得税とは何が違う?

大手企業の本社があるA市は裕福なので住民税が安いらしい――こんな都市伝説を聞いたことはないだろうか? 住民税は、基本的に全国一律だ。今回は意外と知らない住民税の仕組みを解説する。 Biz.ID Weekly Top10:節分シーズン、豆まきと恵方巻きで思い出すこと

Biz.ID Weekly Top10:節分シーズン、豆まきと恵方巻きで思い出すこと

2012年になったかと思ったら、早くも2月に突入です。1週目は「節分」や「情報セキュリティの日」などがありました。 大増税時代:年収440万円、独身の場合は? 節税のコツが分かる税金の話

大増税時代:年収440万円、独身の場合は? 節税のコツが分かる税金の話

税金を理解すると、入籍や退職など、同じことでも実施時期によって得をする(=節税できる)タイミングが分かる。今回は自分の税金がどのような仕組みで算出しているのか、基本的なところを解説しよう。 大増税時代:増税は消費税だけじゃない。大増税時代の税金を理解しよう

大増税時代:増税は消費税だけじゃない。大増税時代の税金を理解しよう

消費税率の引き上げをはじめ、増税の話題は今や定番となっている。そもそも自分はどんな税金をいくら払っているか? 重要な所得税や確定申告のことが理解できるように、税金の基本を解説する。 SaaS版は来年? 年末調整の取りまとめが簡単に――「弥生 12」

SaaS版は来年? 年末調整の取りまとめが簡単に――「弥生 12」

弥生は業務用パッケージソフト「弥生 12シリーズ」を12月2日に発売する。給与ソフトの年末調整機能の刷新や、販売後のサポート体制を強化。岡本社長は説明会で今後の販売方針についても言及した。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- 初期侵入口は“またVPN” 日本医大武蔵小杉病院にランサムウェア攻撃

- 「2027年1月12日」は運命の日? サポート切れOSを使い続ける会社の末路

- 富士通、ソブリンAIサーバを国内製造開始 自社開発プロセッサー搭載版も

- Googleが「AI Threat Tracker」レポートを公開 Geminiを標的にした攻撃を確認

- ホワイトハッカーが明かす「ランサムウェア対策が破られる理由」と本当に効く防御

- シャドーAIエージェントを検出 Oktaが新機能「Agent Discovery」を発表

- SOMPOグループCEOをAIで再現 本人とのガチンコ対談で見えた「人間の役割」

- AIエージェント普及はリスクの転換点 OpenClawを例に防御ポイントを解説

- 「AI前提」の国家戦略と「思考停止」の現場 大半の企業で“何も起きない”未来を予見

- NTTデータ、仮想化基盤「Prossione Virtualization 2.0」発表 日立との協業の狙いは

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。