東芝四半期決算の「結論の不表明」 一体何がマズいの?(2/2 ページ)

なぜ「意見表明」を待てなかったのか?

2016年4~12月決算についてPwCあらたが結論を示さないまま決算発表をしたことで、東芝は上場廃止基準を1つ満たした。これが、「結論の不表明」のマズい点である。

であれば「決算を再々延期して、PwCあらたが結論を出してから発表をすれば良いのでは?」と思うだろう。実際に、決算会見の質疑応答でも同様の質問が記者からも寄せられた。しかし、東芝は決算発表を「強行」した。それはなぜだろうか。

まず、東芝は今回の決算発表を2度延期していることに注目したい。本来は2月14日に発表される予定だったが、3月14日にいったん延期し、さらに4月11日までに再延期したのだ。

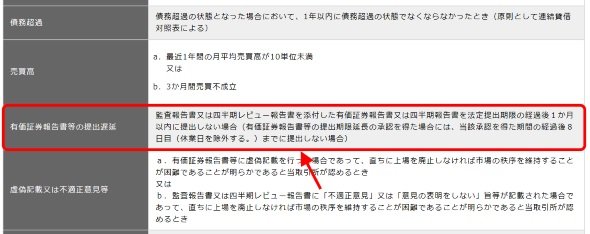

上場企業は、四半期報告書または有価証券報告書を証券取引所が定めた期限内に提出できなければ上場廃止となる。レビュー結果による上場廃止が「可能性」の基準であるのに対し、報告書の不提出による上場廃止は「確実」な基準となっている。

決算の再々延期が財務局から承認されず、結果として証券取引所にも提出できず上場廃止になるくらいなら「結論の不表明」状態でも提出することで、そのリスクを少しでも遠ざけたい――東芝はそう考えたものと思われる。

証券取引所が定める期間までに四半期レビュー報告書・有価証券報告書が提出できないと、上場廃止となる(東京証券取引所第1部・第2部の上場廃止基準より引用)

証券取引所が定める期間までに四半期レビュー報告書・有価証券報告書が提出できないと、上場廃止となる(東京証券取引所第1部・第2部の上場廃止基準より引用)

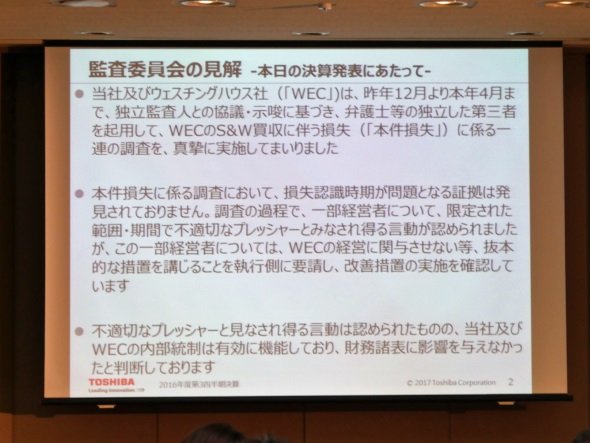

また、決算発表を延期する原因となった米Westinghouse(WEC)の一部経営陣による「不適切なプレッシャー」に関する内部通報について、東芝の監査委員会は調査の上で以下のような見解を示したこともポイントだ。

- 2016年9~12月期以外に損失を認識(計上)すべき会計期間は存在しない

- 一部の経営陣による「不適切なプレッシャー」は存在していた

- 調査結果に基づいて、WECが内部統制上の対策を行ったことを確認した

これらを踏まえて、東芝は決算発表上の懸念事項は解決したと認識。これ以上発表を延期する意味はなく、何より株主や利害関係者に示しが付かない――そういう判断もあり、東芝は「強行発表」に踏み切ったともいえそうだ。

2016年4~12月期決算に対する監査委員会の見解

2016年4~12月期決算に対する監査委員会の見解

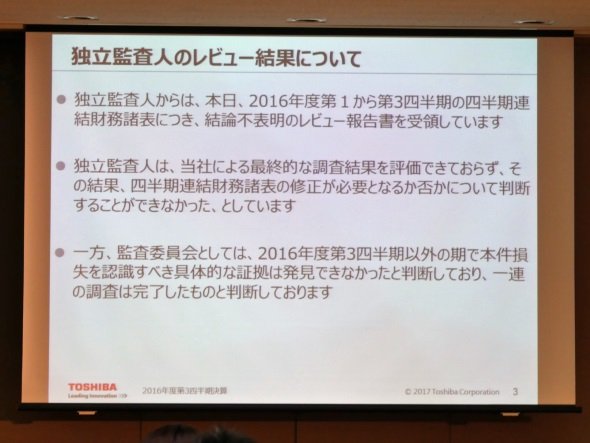

TwCあらたのレビューに対する監査委員会の見解

TwCあらたのレビューに対する監査委員会の見解

他にもある上場廃止リスク

このように、東芝が決算発表(提出)を「強行」した一因として、「株式の上場廃止リスク」への考慮は確実にありそうだ。しかし、東芝の上場廃止リスクはこれでゼロになった訳ではない。

2015年9月15日から、東京証券取引所と名古屋証券取引所は、東芝の内部統制に問題があるとして同社の株式を「特設注意市場銘柄」に指定している。一定期間内に内部統制が改善されるか、される見込みがないと取引所が判断すると、その時点で上場が廃止されるのだ。

四半期レビュー報告書での「結論の不表明」と合わせると、2つの「上場廃止リスク」を抱える東芝。普通に考えれば、いつ上場廃止になってもおかしくない状況といえる。

2016年度通期決算は5月中旬に発表する見通しだが、そこまで上場を維持できるのか、それとも……。東芝にとって、予断を許さない状況はしばらく続きそうだ。

Copyright © ITmedia, Inc. All Rights Reserved.

この記事の著者

関連記事

こんなメディアも見られています

ITmedia NEWSに関連する情報をお探しであれば、こちらのメディアもお役に立てるかもしれません。

SpecialPR

本日の新着記事

アクセスランキング

-

1

「楽天ドライブ」アプリから「データ漏洩」「ハッキングした」通知? 運営元「緊急調査中」「通知を開かないで」

-

2

陸自が「イオンモール熊本」内部をドローン撮影 防衛省が映像公開

-

3

PayPayアプリで熊本地震への寄付が可能に 最短3ステップ・1円から

-

4

熊本「通れた道」マップ、トヨタが公開 ホンダも「通行実績情報マップ」

-

5

ドコモ、ahamoを30→40GBに増量 8月1日から 料金据え置きの新キャンペーン

-

6

「Xが情報収集に役立たない……」熊本地震で不満の声続出 「Twitterを返して」

-

7

農水省の“クソダサ”ポスター話題 「AIよりよっぽど良い」の声も 担当者に狙いを聞いた

-

8

“ダサい”不評の「ドコモの銀行」、従来のアプリアイコン選択可能に 「ご意見・ご要望も踏まえ」

-

9

TSMC熊本工場、段階的に通常操業へ 熊本の地震で一時中断、従業員の無事確認 台湾報道

-

10

熊本で非常時Wi-Fi「00000JAPAN」発動中 KDDIが無料開放、他社ユーザーも利用可

ITmedia NEWS SNS

インフォメーション

注目情報をチェック

ITmediaNEWSをフォロー

あなたにおすすめの記事PR