経費を“増やす”方法――個人事業主向けの節税対策を考える:「大増税」時代に備えて(4/6 ページ)

スーツは普段も着るから経費じゃない?

そもそも税金はグレーな部分が多い。脱税のニュースなどでも見解の相違という言葉を耳にすることは珍しくない。筆者も独立直後に税務署の相談会でスーツは経費にしていいかと質問したことがある。筆者もオッサンだが、筆者からみてさらにオッサンであった税務署の担当者は「スーツは普段も着るから経費じゃない」と回答した。内心、プライベートでスーツは着ないぞと思ったが領収書は破棄した。

その後、知り合った税理士の人に同じ質問をしたら「仕事でしか着ないなら経費にできる」と回答。今思えば税務署のさらにオッサンの担当者は、親戚の集まりにも背広で来そうなオッサンだった。これも見解の相違だ。ちなみに本記事を監修した税理士の森裕昭氏によると「(スーツは)経費にならない」とのことである。

メガネは経費にならないと聞くが、ブルーライトから目を守るJINS PCはPCで仕事をする人なら経費になるかもしれない。個人タクシーの運転手に接待交際費はないように思えるが、町内会で知り合った病院の偉い人と飲んで待合室に電話番号が掲載され送迎の仕事が増えれば接待交際費はありかもしれない。仕事に関係しそうな出費だと自分なりに判断できれば経費として考えればいいだろう。

東日本大震災の復興予算で税務署の耐震工事をするなど流用問題が話題になっている。筆者の感覚ではNGだが、問題ないと判断する人もいるようなので、見解の相違は世の中に多そうだ。関係ない話だが、流用の批判を受け今後は凍結になったが、既に使ってしまった復興予算を返却するという話はないようだ。隣の席の人のパンを食べて、食べちゃったから返さないってのはありだろうか。普通は食べないし、万が一食べたとしても買って返すか代金を自分の財布から出すと思うが、それは役人の常識からは外れているのだろうか。

控除を増やそう

経費と同様に各種所得控除を増やすと節税になる。各種所得控除の多くはサラリーマンと同じだが、個人事業主ならではと言える部分もあるし、青色申告をしている人だけの控除もある。

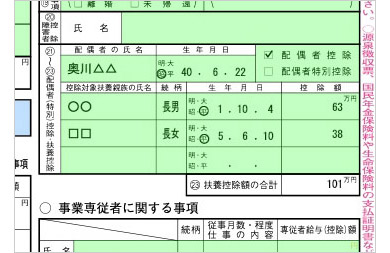

配偶者控除、扶養控除などは全てサラリーマンと同じだ。前回の記事を参考に確定申告時に漏らさないようにしよう。子供など扶養家族に関しては青色申告ソフトを使えばサラリーマンの「給与所得者の扶養控除等(異動)申告書」より簡単だ。誕生日を入力すればソフトが自動的に判断して正しい控除額を計算してくれる。

やよいの青色申告12では誕生日を入力すれば控除額を自動計算できる(平成23年分の申告書)

やよいの青色申告12では誕生日を入力すれば控除額を自動計算できる(平成23年分の申告書)PCを使っているので今どき当たり前の機能だから誰も驚きはしないだろう。そう考えると「給与所得者の扶養控除等(異動)申告書」も誕生日によって記入する欄を変更するのは時代遅れだ。扶養家族を全て記入して誕生日から処理する側が自動的に判断すればいい。

個人事業主ならではの視点で控除による節税を考えてみよう。個人事業主といってもさまざまな業種があり一概には言えないが、筆者はサラリーマンより安定性がないのが個人事業主の1つの特徴だと思っている。経費による節税でも書いたように、もうかった年に経費を使えば節税効果は高くなる。それは控除でも同じだ。

例えば、新たに医療保険の契約を年末にしたとしよう。年払いの契約(12月の引き落とし)にすれば、保険の期間は12月から翌年の11月分が対象でも、その年に支払った1年分の保険料は控除の対象となる。翌年、業績が落ち込んだら月払いに変更すればその年は12月の1カ月分だけを支払い、控除の対象も1カ月分だけとなる。翌々年はもうかったなら年払いに切り替えれば1月から11月まで月払いした保険料に年払いの12カ月分を足した23カ月分の保険料が控除の対象となる。

実際に月額3500円の医療保険を契約した場合の控除額をみてみよう。2012年は年払いで1年分の4万2000円を支払い、2013年は1カ月分の3500円、2014年は23カ月分の8万500円を支払ったとすると、もうからなかった来年の支払額は3500円、もうかった再来年の支払額が8万500円となる。

| 年(支払方法) | その年の支払額 | 介護医療保険料の控除額(所得税/住民税) |

|---|---|---|

| 2012年(年払い) | 4万2000円 | 3万500円/2万4500円 |

| 2013年(月払い) | 3500円 | 3500円/3500円 |

| 2014年(年払い) | 8万500円 | 4万円/2万8000円 |

実はこれを記事ネタにするため自分の保険で試してみようと思った。サラリーマン時代の先輩で横浜でソニー生命の所長をしているNさんに相談に乗ってもらったところ、理論上は可能だが筆者の保険が6月の契約なので、年払いへの切り替えは6月にしかできないとのことで断念した。これから契約する人は年末に契約して支払い方法を切り替えるのは節税方法として有効だろう。とは言え業績の浮き沈みがないと節税効果が出ないので実際には微妙な感じだ。

先輩からアドバイスをいただいた、もう少し有効な節税方法も紹介しよう。筆者がソニー生命で契約している生命保険は一般生命保険が年額約11万円、医療保険が年額約5万円(他社の保険もあり)。現在のままなら旧制度なので一般生命保険料控除で5万円の控除となる。

医療保険は13年前の契約で新規契約は年齢条件的に不利。古い保険なので現在加入の医療保険は入院5日目から給付となる。これを1日目から給付の特約を付けると月額340円アップ。一時金として1万7355円が必要とのこと。特約を付けることで新制度となるので介護医療保険料控除の対象となる。

保険料は年額4000円ほど上がるが、介護医療保険料控除が所得税で3万3500円、住民税で2万7500円くらいになるので、所得税の税率が20%の人なら6700円+2750円=9450円の節税となる。保険料の増額、一時金を考えても支払期間が長い人は得することになる。この節税は個人事業主だけでなくサラリーマンでも有効だ。

関連記事

年末調整で知る税金の話:年末調整を理解すると増税が実感できる

年末調整で知る税金の話:年末調整を理解すると増税が実感できる

ちょっと遅くなってしまったが、年末調整の時期である。筆者もサラリーマン時代に年末調整の紙に記入・提出したが、その間はほぼ意味不明だったが独立して自分で確定申告をするようになり、必要に迫られて税金の知識を得て、今さらではあるが年末調整の意味を知った。年末調整の書き方と意味を知ることで税金の基礎的な部分を理解してほしい。 大増税時代:初心者でも使える! 青色申告ソフトのポイントを徹底解説

大増税時代:初心者でも使える! 青色申告ソフトのポイントを徹底解説

2012年の青色申告の期限は3月15日。最後の仕上げをしている人、もしくは来年こそ青色申告をするという人に向けて、つまずきやすいポイントを多めに青色申告ソフトの使い方を解説する。 大増税時代:青色申告って何? 個人事業主の賢い節税を考える

大増税時代:青色申告って何? 個人事業主の賢い節税を考える

今回は個人事業主であれば知っておきたい青色申告と白色申告の話。現在白色申告をしている人や今後独立を考えている人は青色申告による節税を理解しよう。 大増税時代:個人事業主が語る、独立する人が知っておくべき会計経理

大増税時代:個人事業主が語る、独立する人が知っておくべき会計経理

独立、開業をする人は何かしらの専門知識を持っている場合が多い。一方で「経理や税金は全然分からない」という人も多いはずだ。本記事を読めばそうとは言えなくなるはずだ。 大増税時代:確定申告シーズン到来――サラリーマンと個人事業主の税の違いを考える

大増税時代:確定申告シーズン到来――サラリーマンと個人事業主の税の違いを考える

いよいよ確定申告の受付が始まった。とはいえ、多くのサラリーマンがそもそも確定申告とは何かよく分からないのが本音ではないだろうか。今回は確定申告の基本的な話から、個人事業主とサラリーマンの税金の違いについて触れる。 大増税時代:意外と知らないサラリーマンの住民税、所得税とは何が違う?

大増税時代:意外と知らないサラリーマンの住民税、所得税とは何が違う?

大手企業の本社があるA市は裕福なので住民税が安いらしい――こんな都市伝説を聞いたことはないだろうか? 住民税は、基本的に全国一律だ。今回は意外と知らない住民税の仕組みを解説する。 Biz.ID Weekly Top10:節分シーズン、豆まきと恵方巻きで思い出すこと

Biz.ID Weekly Top10:節分シーズン、豆まきと恵方巻きで思い出すこと

2012年になったかと思ったら、早くも2月に突入です。1週目は「節分」や「情報セキュリティの日」などがありました。 大増税時代:年収440万円、独身の場合は? 節税のコツが分かる税金の話

大増税時代:年収440万円、独身の場合は? 節税のコツが分かる税金の話

税金を理解すると、入籍や退職など、同じことでも実施時期によって得をする(=節税できる)タイミングが分かる。今回は自分の税金がどのような仕組みで算出しているのか、基本的なところを解説しよう。 大増税時代:増税は消費税だけじゃない。大増税時代の税金を理解しよう

大増税時代:増税は消費税だけじゃない。大増税時代の税金を理解しよう

消費税率の引き上げをはじめ、増税の話題は今や定番となっている。そもそも自分はどんな税金をいくら払っているか? 重要な所得税や確定申告のことが理解できるように、税金の基本を解説する。 SaaS版は来年? 年末調整の取りまとめが簡単に――「弥生 12」

SaaS版は来年? 年末調整の取りまとめが簡単に――「弥生 12」

弥生は業務用パッケージソフト「弥生 12シリーズ」を12月2日に発売する。給与ソフトの年末調整機能の刷新や、販売後のサポート体制を強化。岡本社長は説明会で今後の販売方針についても言及した。

Copyright © ITmedia, Inc. All Rights Reserved.

アイティメディアからのお知らせ

注目のテーマ

人気記事ランキング

- スマホはもはや「実印」? パスワード870件分の警告をAIはどう救うのか

- 住信SBIネット銀行、勘定系をクラウドに全面移行 コスト30%削減の鍵を握る「次世代基盤」とは

- KDDIの最大1422万件の情報漏えい事件 その裏には陸自USB問題と同様に中国の影?

- 「Copilot Studio」によるAI開発はなぜPoCで終わる? 組織のすれ違いとROIの壁を解説

- 世界のランサムウェア攻撃、4217件に データ流出規模の上位5件を占めた国は?

- 「AIの暴走を止められない」 CISO座談会で見えたAIセキュリティの限界

- アクセンチュア、重要インフラのセキュリティ事業強化へ またもや3社買収の狙いは?

- FDEとリコーの新コンサルサービス、どこが違う? AXのパートナー選びを考察

- 開発者が突然「2026年はあの定番データベースをやめろ」と言い出した理由とは? 愛された技術の裏事情

- 「大企業の知見を成長企業に」 アクセンチュア新事業、日本での“攻め方”は?

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。